Pensioenen: stakingen in Frankrijk, gepolder in Nederland

Het rommelt in ‘pensioenland’: niet alleen in onze polder, maar ook in andere West-Europese landen. De aanleiding is de dreigende ‘onbetaalbaarheid’ van de collectieve, op solidariteit gebaseerde pensioenstelsels. Volgens de Europese Commissie, ministers van financiën en ook veel economen worden de pensioenlasten in de bestaande stelsels ‘onbetaalbaar’, doordat met de vergrijzing van de West-Europese bevolking het aantal pensioengerechtigden veel sterker toeneemt dan het aantal werkenden.

(Door Servaas Storm, oorspronkelijk verschenen op Solidariteit)

Het grotere aantal pensioengerechtigden leeft ook nog eens langer en ‘kost’ de samenleving dus navenant meer. Bij ongewijzigd beleid, zo wordt verwacht, zal de pensioenpremie-druk flink stijgen, met nadelige effecten op de bedrijfswinsten, de bedrijfsinvesteringen en de economische groei. Ook wordt gewaarschuwd dat door dit alles de solidariteit tussen generaties zal aantasten. Redenering: de huidige werkenden zullen over hun levensloop flink meer betalen aan oudedagsvoorzieningen van de huidige pensionado’s (de ‘boomers’) dan de pensioeninkomens die ze later (als ze zelf pensioengerechtigd zijn) zullen ontvangen. Hervormingen zijn, in deze visie, onvermijdelijk om de bestaande pensioenstelsels ’toekomstbestendig’ te maken. Ter wille van die ’toekomstbestendigheid’ moeten de kosten drastisch omlaag en dat kan alleen maar door de wettelijke pensioenleeftijd te verhogen en tegelijkertijd te korten op de pensioeninkomens. Werknemers moeten dus, voor hun eigen bestwil, langer werken en ontvangen minder pensioen.

Massale demonstraties in Frankrijk

Pensioenhervorming is één van de speerpunten van het beleid van de Franse president Emmanuel Macron. Hij wil de Franse pensioenleeftijd verhogen van 62 naar 64 jaar en stelt ook voor het bestaande, complexe stelsel met verschillende pensioenregimes voor 42 beroepscategorieën te ‘vereenvoudigen’ en te ‘harmoniseren’ – om op die manier een grotere gelijkheid in pensioenregelingen te bewerkstelligen. Wat Macron niet zegt, maar wat de Franse vakbonden en de meeste burgers doorzien, is dat die voorgestelde ‘vereenvoudiging’ en ‘harmonisering’ in de praktijk niets anders betekenen dan langer doorwerken tegen lagere pensioenuitkeringen.(*1)

Macrons plan leidde tot massale protesten en langdurige stakingen die brede steun genieten onder de Franse bevolking. Het Franse openbaar vervoer staakt inmiddels al meer dan vijf weken en ook scholen, universiteiten, gepensioneerden, kunstenaars, ‘gele vesten’ en vakbonden in andere bedrijfstakken zijn solidair en staken mee. De demonstraties lijken enig succes te hebben: de Franse regering stelt bereid te zijn om het plan om de pensioenleeftijd te verhogen terug te trekken; maar de ‘vereenvoudiging’ en ‘harmonisering’ zijn nog niet van de baan en belangrijke vakbonden willen van een compromis niets weten.

Een pensioenakkoord in Nederland

Het contrast met Nederland is groot. In onze polder was er midden juni vorig jaar voornamelijk ‘opluchting’ en ‘blijdschap’ over het maatschappelijk breed gedragen ’toekomstbestendige’ pensioenakkoord dat de steun geniet van FNV en CNV, de werkgeversorganisaties, het kabinet, de ouderenbond en ook van de meeste politieke partijen, inclusief de oppositiepartijen PvdA en GroenLinks. De ‘opluchting’ en ‘blijdschap’ betroffen de overeenstemming die was bereikt op de volgende punten:

1. De AOW-leeftijd zal (iets) langzamer stijgen dan eerder was overeengekomen; gedurende 2020 en 2021 blijft ze 66 jaar en vier maanden om daarna te stijgen naar 67 jaar in 2024; vanaf 2025 geldt een beperktere koppeling aan de levensverwachting. Maar, de AOW-leeftijd blijft stijgen, langzamer, terwijl veel ouderen aangeven niet langer te willen doorwerken.

2. Mensen in zware beroepen kunnen eerder (dan met 67 jaar) stoppen met werken. Maar, let op, bijvoorbeeld volgens de SP biedt het akkoord onvoldoende garanties dat dit ook werkelijk mogelijk zal worden.

3. Pensioenfondsen krijgen meer tijd en ruimte om hun dekkingsgraad (dit is de verhouding tussen het huidige eigen vermogen van een pensioenfonds en de toekomstige pensioenverplichtingen) te verhogen, waardoor ze minder snel op de pensioenuitkeringen hoeven te korten. De minimum-dekkingsgraad wordt (tijdelijk) verlaagd van 105 naar 100 procent. Maar opgepast: veel pensioenfondsen hebben een dekkingsgraad die lager is dan 100 procent en moeten dus toch korten.

De opluchting en blijdschap waren helaas van korte duur. Eind september 2019 waarschuwde Klaas Knot, de president van De Nederlandsche Bank (DNB), dat brede en onmiddellijke kortingen op de pensioenen noodzakelijk zijn vanwege de belabberde dekkingsgraden van veel pensioenfondsen (met name het ABP, het PFZW en pensioenfondsen van de metaalsector). Uitstel van korten, betekent dat de rekening doorschuift naar jongere generaties, volgens Knot. En in december 2019 kwam het Centraal Plan Bureau (CPB) met nog meer slecht nieuws. In een rapport voorspelt het CPB dat de uitgaven aan de AOW onder het pensioenakkoord zullen stijgen van 5 procent van bet bruto binnenlands product (bbp) in 2020 tot 6,5 procent in 2040.(*2) Dit zal het tekort op de overheidsbegroting structureel met 0,7 procent van het bbp verhogen, de staatsschuld opdrijven en de groei van de Nederlandse economie verlagen. Kortom: DNB en het CPB adviseren ons met klem om verder te snijden in AOW en pensioenen. Het pensioenakkoord is dus volgens ’s lands rekenmeesters niet toekomstbestendig en moet verder worden uitgekleed.

Spookcijfers en onheilstijdingen

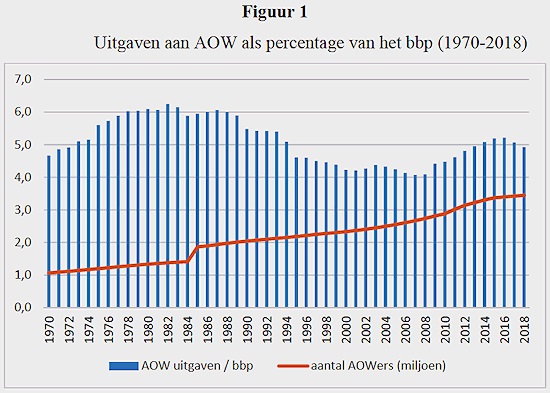

DNB, het CPB en ook het CBS geven een vertekende voorstelling van zaken door ons wijs te maken dat de AOW en de pensioenen op den duur onbetaalbaar worden.(*3) Laten we eerst de kosten van de AOW nader bekijken. In Figuur 1 kunnen we zien dat het aantal mensen in de AOW is gestegen van ongeveer 1 miljoen personen in 1970 tot 3,4 miljoen in 2018.

De uitgaven aan de AOW (als percentage van het bbp) zijn echter niet of nauwelijks gestegen: in 1970 gaven we 4,7 procent van het bbp uit aan de AOW en in 2018 ongeveer 4,9 procent; gemiddeld bedroegen de AOW-uitgaven ongeveer 4,9 procent van het bbp in de periode 1970-2018.

Hoe kan het dat de AOW-uitgaven (als percentage van het bbp) niet zijn toegenomen, terwijl het aantal personen in de AOW maar liefst is verdrievoudigd? De reden is dat de stijging van de AOW-uitkering (die nu gemiddeld 11.000 euro per jaar bedraagt) structureel is achter gebleven bij de groei van het bbp. Hierdoor is de vergrijzing niet automatisch onbetaalbaar. Stel dat we besluiten om de AOW-leeftijd te verlagen naar 65 jaar. Volgens het CPB zou dit resulteren in veel hogere AOW-uitgaven, waardoor het begrotingstekort van de overheid structureel met 1,3 procent van het bbp zal stijgen. Klopt deze voorspelling?

Volgens prognoses van het CBS zal het aantal mensen ouder dan 65 jaar vanaf 2020 jaarlijks met 1,5 procent groeien en in 2040 een maximum bereiken van 4,8 miljoen personen. Meer mensen in de AOW verhogen natuurlijk de AOW-uitgaven. Laten we er van uit gaan dat de AOW-uitkering (in koopkracht) waardevast blijft. Verder volgen we de prognose van het CPB dat het Nederlandse reële bbp in de komende twintig jaar jaarlijks met ongeveer 1,5 procent zal groeien. Onder deze veronderstellingen blijven de AOW-uitgaven 5 procent van het bbp en zou de betaalbaarheid ervan geen probleem moeten zijn; immers, we besteden al sinds 1970 ongeveer 5 procent van het bbp aan de AOW-uitkeringen. Dat het CPB veel hogere kosten raamt, moet betekenen dat het planbureau er van uit gaat dat de hoogte van de AOW-uitkering veel harder toeneemt dan het bbp. Dit is niet realistisch. Het CPB geeft met zijn pessimistische berekeningen het kabinet misleidende argumenten in handen om de vakbonden, werknemers en gepensioneerden te overtuigen van de noodzaak van een hogere AOW-leeftijd. (*4)

Torenhoge winsten

En hoe zit het met de onbetaalbaarheid van onze pensioenen? Nederlandse pensioenfondsen beheren (volgens cijfers van DNB) ongeveer 1.600 miljard euro en behalen daarop de laatste jaren een beleggingsrendement van ongeveer 7 procent.(*5) Dit is ongeveer 112 miljard euro in 2019. Daarnaast ontvingen de pensioenfondsen in 2019 zo’n 33 miljard euro aan pensioenpremies. De pensioen-uitbetalingen in 2019 bedroegen ongeveer 41 miljard euro. Het vermogen van de pensioenfondsen groeit dus gestaag. Tijd voor een extra uitkering aan de gepensioneerden en deelnemers? Zeker, omdat door het stoppen van de indexering de koopkracht van gepensioneerden de afgelopen jaren wel met 15 procent is afgenomen. Maar of de dekkingsgraad van de pensioenfondsen hoog genoeg is, wordt niet bepaald door de werkelijke rendement dat wordt behaald, maar door een ‘norm-rendement’, dat de rekenrente wordt genoemd. Die rekenrente wordt door DNB vastgesteld op basis van de ‘risicovrije marktrente’ op Nederlandse staatsobligaties.

Momenteel is die risicovrije rente op Nederlands schuldpapier historisch zeer laag, ongeveer nul. Terwijl de pensioenfondsen torenhoge winsten maken (de vijf grootste Nederlandse pensioenfondsen hadden in 2019 een rendement van meer dan 15 procent), moeten ze zich van Klaas Knot arm rekenen met een rekenrente van 0 procent. Dit verklaart de belabberde dekkingsgraad en de daaruit volgende noodzaak tot kortingen op de pensioen-uitbetalingen. Wanneer met een voorzichtige (maar haalbare) rekenrente van 4,5 procent zou worden gerekend, verdwijnen alle tekorten bij de pensioenvermogens als sneeuw voor de zon.(*6) Bovendien zouden de pensioenen zelfs omhoog kunnen. Opnieuw wordt er dus een spookbeeld gecreëerd om het (op zich goed functionerende) collectieve pensioenstelsel te ondermijnen.

En dan nu het echte spookbeeld

De werkelijke redenen voor de Franse en Nederlandse pensioenhervormingen blijven meestal buiten beeld.(*7) Een eerste reden is dat de verhoging van AOW-leeftijd de beroepsbevolking groter maakt en de onderhandelingspositie van werknemers verzwakt. Met meer werkzoekenden kan de loongroei worden beperkt en kunnen de bedrijfswinsten (verder) omhoog. Een tweede, nog belangrijkere, reden is dat het steeds verder verslechteren van het collectieve pensioenstelsel en de permanente crisisverhalen over de onbetaalbaarheid daarvan het publieke vertrouwen in en de maatschappelijke tevredenheid met het bestaande stelsel ondermijnen.

Een groeiende ontevredenheid zal er toe leiden dat werknemers op zoek zullen gaan naar alternatieve wegen om pensioenvermogen op te bouwen. Dat is goed nieuws voor de mondiale particuliere vermogensbeheerders die de klandizie al zien groeien. De ontevredenheid helpt ook om de weg vrij te maken voor de privatisering van pensioenen, waarbij private partijen zoals Black Rock (dat een slordige 4.500 miljard dollar aan pensioenvermogen beheert) onze pensioenen op commerciële basis gaan beheren.(*8)

Particuliere vermogensbeheerders kijken likkebaardend naar het Nederlands pensioenver-mogen en staan te popelen om het stelsel over te nemen. Hun hoofdmotief is de eigen winst. De belangen van werknemers én gepensioneerden staan bij dit alles op de laatste plaats. We zijn gewaarschuwd.

Noten

(*1) D. Johnstone, French Popular Uprising: Revolution or Frozen Conflict? Consortium News -Johnstone 2020

(*2) Rapport: Zorgen om Morgen

(*3) CBS, 2018

(*4) Zie ook H. Verbon, CBS en CPB overdrijven groei AOW-uitgaven. Me Judice, 5 april 2019 – Verbon 2019a

(*5) H. Verbon, Risicovrije rekenrente tast grondslag van ons pensioenstelsel aan. Me Judice, 13 november 2019 -Verbon 2019b

(*6) F. den Butter en B.M.S. van Praag, Baseer dekkingsgraad pensioenfonds op haalbaar beleggingsrendement. Me Judice, 28 september 2019 – den Butter en van Praag 2019

(*7) Zie Johnstone 2020 (noot 1) voor een uitstekende analyse.

(*8) Vakbonden zijn natuurlijk mordicus tegen privatisering van de pensioenen. Het bestaande (op solidariteit gebouwde) stelsel, waarin werknemers in één sector verplicht bij één pensioenfonds zijn ondergebracht, biedt grote voordelen: bedrijven binnen die sector kunnen elkaar niet aftroeven met een sobere pensioenregeling; de risico’s van alle deelnemers zijn beter te delen; en door schaalvoordelen is het ook nog eens goedkoper. Het Nederlandse pensioenstelsel is volgens pensioenexperts één van de beste stelsels ter wereld – zie bijvoorbeeld de Melbourne Mercer Global Pension Index https://info.mercer.com/rs/521-DEV-513/images/MMGPI%202019%20Full%20Report.pdf