Schoktherapie voor de wereldeconomie

Schoktherapie was de term die werd gebruikt om de drastische overgang te beschrijven van een planeconomie in de Sovjet-Unie in 1990 naar een volledig kapitalistische productiewijze. Het was tien jaar lang rampzalig voor de levensstandaard. Shock doctrine was de term die Naomi Klein gebruikte om de vernietiging van openbare diensten en de verzorgingsstaat door regeringen vanaf de jaren tachtig te beschrijven. Nu passen de grote centrale banken hun eigen “schoktherapie” toe op de wereldeconomie, met de bedoeling de rente te verhogen om de inflatie onder controle te houden, ondanks het groeiende bewijs dat dit volgend jaar tot een wereldwijde recessie zal leiden.

(Door Michael Roberts, van zijn blog, vertaling globalinfo.nl (die dol is op donaties) foto Stormy Sky door George Hodan Publiek Domein)

Dit is tenminste wat ze zeggen. Chris Waller, bestuurslid van de Federal Reserve (centrale bank VS, vert.) verduidelijkt: “Ik overweeg niet om renteverhogingen te vertragen of te stoppen vanwege zorgen over de financiële stabiliteit.” Dus zelfs als de stijgende rente gaten begint gaten te slaan in financiële instellingen en hun speculatieve activa, maakt dat niet uit. Ook Bundesbank-chef Nagel is resoluut, ondanks dat de eurozone en Duitsland in het bijzonder al in een recessie zijn beland: “De rente moet blijven stijgen – en wel aanzienlijk”. Nagel wil niet alleen hogere rentes; hij wil dat de ECB haar balans verkleint, d.w.z. niet alleen stopt met het opkopen van staatsobligaties om de obligatierente laag te houden, maar ook daadwerkelijk obligaties verkoopt, waardoor de rente stijgt.

Nagel gaat verder: “er is een energieprijsschok, waarvan de effecten door de centrale bank op korte termijn niet veel kunnen worden veranderd. Het monetaire beleid kan echter wel voorkomen dat het overspringt en zich uitbreidt. Op die manier kraken we de inflatiedynamiek en brengen we de prijsontwikkeling naar onze doelstelling voor de middellange termijn. Daar hebben we de instrumenten voor, met name renteverhogingen.”

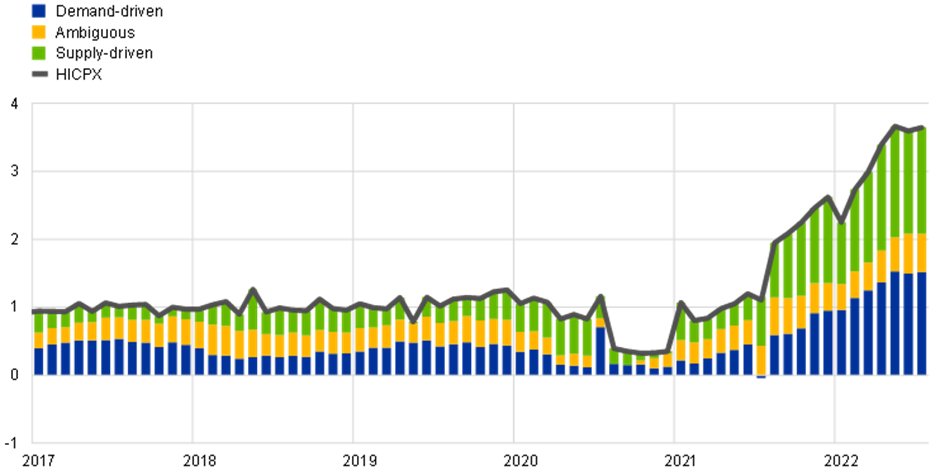

Al deze stoere praat van centrale bankiers verbergt de realiteit. Het verhogen van de rente zal niet werken om de inflatie zonder een grote inzinking naar het streefniveau terug te brengen. Dat komt omdat de huidige 40-jarige inflatiecijfers voornamelijk zijn veroorzaakt niet door een ‘buitensporige vraag’, d.w.z. uitgaven van huishoudens en overheden, maar door een ‘ontoereikend aanbod’, met name in de voedsel- en energieproductie, maar ook in bredere fakbrieksproduktie en technologieproducten. De groei van het aanbod is belemmerd door de lage productiviteitsgroei in de belangrijkste economieën, door de blokkades in de toeleveringsketen voor productie en transport die tijdens en na de COVID-situatie zijn ontstaan en vervolgens zijn verergerd door de Russische invasie van Oekraïne en de economische sancties die door westerse staten zijn opgelegd.

Empirische onderzoeken hebben immers bevestigd dat de inflatiespiraal door het aanbod werd gestuurd. In een nieuw rapport constateert de ECB dat zelfs de stijging van de kerninflatie, waarbij de aanbodfactoren van voedsel en energie buiten beschouwing worden gelaten, voornamelijk het gevolg is van aanbodbeperkingen. “Aanhoudende aanbodknelpunten voor industriële goederen en tekorten aan inputs, waaronder tekorten aan arbeidskrachten als gevolg van onder meer de effecten van de coronavirus (COVID-19)-pandemie, leidden tot een sterke stijging van de inflatie… Componenten in het HICP-pakket die anekdotisch sterk worden beïnvloed door aanbodverstoringen en -knelpunten en componenten die sterk worden beïnvloed door de effecten van heropening na de pandemie droegen samen bij aan ongeveer de helft (2,4 procentpunten) van de HICPX-inflatie in de eurozone in augustus 2022.”

En in haar laatste Trade and Development report komt UNCTAD (De VN organisatie voor economische ontwikkeling, vert.) tot een soortgelijke conclusie. UNCTAD berekende dat elke procentpunt stijging van de belangrijkste rentevoet van de Fed de economische productie in rijke landen met 0,5 procent en in arme landen met 0,8 procent zou doen dalen in de komende drie jaar; en drastischere stijgingen van 2 en 3 procentpunten zouden het “reeds stagnerende economische herstel” in opkomende economieën verder drukken. Bij de presentatie van het rapport zei Richard Kozul-Wright, hoofd van het UNCTAD-team dat het rapport heeft opgesteld: “Probeer je een probleem aan de aanbodzijde op te lossen met een oplossing aan de vraagzijde? Wij denken dat dat een zeer gevaarlijke aanpak is.” Precies.

Het is duidelijk dat de centrale banken de oorzaken van de stijgende inflatie niet kennen. Zoals Fed voorzitter Jay Powell het verwoordde: “We begrijpen nu beter hoe weinig we van inflatie begrijpen.” Maar het is ook een ideologische benadering door centrale bankiers. Al dat gepraat van hen is vooral angst voor een loon-prijs spiraal. Hun argument is dus dat wanneer werknemers proberen prijsstijgingen te compenseren door hogere lonen te bedingen, dat nog meer de prijzen zal aanwakkeren en de inflatieverwachtingen zal opdrijven.

Deze inflatietheorie werd samengevat door Martin Wolf, de Keynesiaanse goeroe van de Financial Times: “Wat [centrale bankiers] moeten doen is een loon-prijsspiraal voorkomen, die de inflatieverwachtingen zou destabiliseren. Het monetaire beleid moet strak genoeg zijn om dit te bereiken. Met andere woorden, het moet enige speling op de arbeidsmarkt creëren/behouden.” Dus de lonen niet laten stijgen en de werkloosheid wel laten stijgen. Fed-chef Jay Powell meent dat de taak van de Fed is “in principe … door de vraag te matigen, kunnen we … de lonen omlaag krijgen en dan de inflatie omlaag krijgen zonder dat we de economie moeten afremmen en een recessie moeten hebben en de werkloosheid materieel moeten laten stijgen. Er is dus een weg daarheen.”

Zoals de gouverneur van de Bank of England, Andrew Bailey, het verwoordde: “Ik zeg niet dat niemand een loonsverhoging krijgt, begrijp me niet verkeerd. Maar wat ik zeg is dat we terughoudendheid moeten betrachten bij loononderhandelingen, anders loopt het uit de hand”. Of neem deze uitspraak van de toonaangevende mainstream macro-econoom Jason Fulman: “Als de lonen stijgen, stijgen ook de prijzen. Als de prijs van vliegtuigbrandstof of voedingsingrediënten stijgt, verhogen luchtvaartmaatschappijen of restaurants hun prijzen. Evenzo, als de lonen voor stewardessen of serveersters stijgen, verhogen zij ook de prijzen. Dit volgt uit elementaire micro (micro-economische regels, vert.) en gezond verstand.”

Maar zowel deze “fundamentele micro” als het “gezond verstand” zijn onjuist. De theorie en empirische ondersteuning van de loonkosteninflatie en de inflatieverwachtingen zijn misleidend. Marx beantwoordde de bewering dat loonstijgingen automatisch leiden tot prijsstijgingen zo’n 160 jaar geleden in een debat met vakbondsman Thomas Weston, die beweerde dat loonstijgingen zichzelf in de weg stonden, omdat werkgevers dan gewoon de prijzen zouden verhogen en de werknemers weer terug bij af zouden zijn. Marx stelde dat (Waarde, Prijs en Winst) dat “een strijd om een loonsverhoging alleen volgt in het spoor van eerdere prijsveranderingen”. Veel andere zaken beïnvloeden prijsveranderingen: “de hoeveelheid productie, de productiekracht van arbeid, de waarde van geld, schommelingen van marktprijzen, verschillende fasen van de industriële cyclus”.

De lonen verlagen is het antwoord van de centrale banken. Maar de lonen stijgen niet als percentage van de productie; integendeel, het is het winstaandeel dat tijdens en sinds de pandemie is toegenomen.

En toch is volgens het UNCTAD-rapport tussen 2020 en 2022 “naar schatting 54 procent van de gemiddelde prijsstijging in de niet-financiële sector van de Verenigde Staten toe te schrijven aan hogere winstmarges, tegenover slechts 11 procent in de voorgaande 40 jaar.” De drijvende kracht achter de stijgende inflatie zijn de kosten van grondstoffen (vooral voedsel en energie) en de stijgende winsten, niet de lonen. Maar centrale banken spreken niet over een winst-prijsspiraal.

Dat was inderdaad een ander punt van Marx in het debat met Weston: “Een algemene stijging van de lonen zal leiden tot een daling van de algemene winstvoet, maar geen invloed hebben op de prijzen van de goederen.” Dat is wat centrale bankiers echt zorgen baart – een daling van de winstgevendheid.

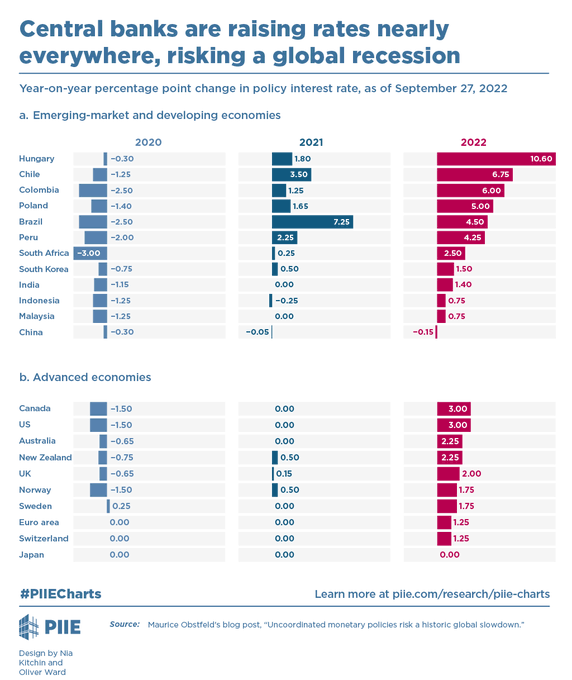

Dus gaan de centrale banken door met het verhogen van de rente en het overschakelen van kwantitatieve versoepeling (QE) naar kwantitatieve verstrakking (QT). En dat doen ze tegelijkertijd in alle continenten. Deze ‘schoktherapie’, die eind jaren zeventig voor het eerst werd toegepast door de toenmalige voorzitter van de Amerikaanse Fed, Paul Volcker, leidde uiteindelijk tot een grote wereldwijde inzinking in 1980-2.

De manier waarop centrale banken de inflatie bestrijden door tegelijkertijd de rente te verhogen, zet ook het mondiale financiële systeem onder enorme druk, waarbij acties in geavanceerde economieën gevolgen hebben voor lage-inkomenslanden.

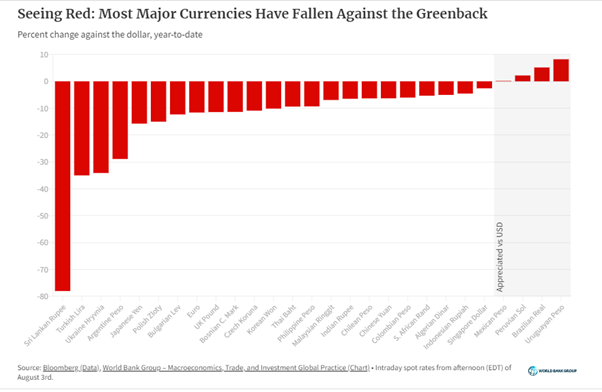

Wat het effect van de stijgende rente op de wereldeconomie verspreidt, is de zeer sterke Amerikaanse dollar, die sinds het begin van het jaar met ongeveer 11% is gestegen en – voor het eerst in twee decennia – de pariteit met de euro heeft bereikt. De dollar is sterk als veilige haven voor contant geld tegen inflatie, nu de Amerikaanse rente stijgt en tegen de gevolgen van sancties en oorlog in Europa.

Een groot aantal belangrijke valuta’s is in waarde gedaald ten opzichte van de dollar. Dit is rampzalig voor veel arme landen in de wereld. Veel landen – vooral de armste – kunnen niet in hun eigen valuta lenen voor het bedrag of de looptijd die zij wensen. Leners zijn niet bereid het risico te nemen dat zij worden terugbetaald in de volatiele valuta van deze leners. In plaats daarvan lenen deze landen gewoonlijk in dollars en beloven zij hun schulden in dollars terug te betalen, ongeacht de wisselkoers. Naarmate de dollar sterker wordt ten opzichte van andere valuta, worden deze terugbetalingen dus veel duurder in termen van binnenlandse valuta.

Het Institute of International Finance meldde onlangs dat “buitenlandse beleggers vijf maanden op rij fondsen hebben teruggetrokken uit opkomende markten, de langste reeks terugtrekkingen ooit”. Dit is cruciaal investeringskapitaal dat wegvliegt uit de opkomende markten in de richting van ‘veiligheid’.

Naarmate de dollar sterker wordt, wordt import duur (in binnenlandse valuta), waardoor bedrijven gedwongen worden hun investeringen te verminderen of meer uit te geven aan cruciale importen. De dreiging van wanbetaling neemt toe.

Dit alles vanwege de poging van centrale banken om “schoktherapie” toe te passen op de stijgende wereldwijde inflatie. De realiteit is dat centrale banken de inflatie niet kunnen beheersen met monetair beleid, zeker niet als het aanbodgestuurd is. De stijgende prijzen zijn niet veroorzaakt door een “buitensporige vraag” van consumenten naar goederen en diensten of door grote investeringen van bedrijven, of zelfs door ongecontroleerde overheidsuitgaven. Het is niet de vraag die ‘excessief’ is, maar de andere kant van de prijsvergelijking, het aanbod, is te zwak. En daar hebben centrale banken geen handvaten. Ze kunnen de beleidsrente zoveel verhogen als ze willen, maar het zal weinig effect hebben op de aanbodkrapte, behalve dat het die nog erger maakt. Die aanbodkrapte is niet alleen te wijten aan productie- en transportblokkades, of aan de oorlog in Oekraïne, maar nog meer aan een onderliggende langdurige daling van de productiviteitsgroei van de grote economieën – en de achterliggende groei van investeringen en winstgevendheid.

Ironisch genoeg zal de stijgende rente de winsten drukken. Voorspellers hebben hun verwachtingen voor de winst van grote Amerikaanse bedrijven in het derde kwartaal de afgelopen drie maanden al met 34 miljard dollar verlaagd, waardoor analisten nu de zwakste winststijging sinds het dieptepunt van de Covid-crisis verwachten. Volgens gegevens van FactSet verwachten zij dat de winst per aandeel van de S&P 500-index in het kwartaal van juli tot september met 2,6% zal stijgen, vergeleken met dezelfde periode een jaar eerder. Dat cijfer is gedaald van 9,8 procent begin juli, en als het juist is, zou dat het zwakste kwartaal zijn sinds de periode juli-september in 2020, toen de economie nog aan het wankelen was door de lockdowns van het coronavirus.

Het is schoktherapie voor de wereldeconomie, maar niet voor de inflatie. Zodra de grote economieën in een dip terechtkomen, zal de inflatie daardoor dalen.