Financialisering en huisvesting uitgelegd

Op een eerste bijeenkomst in het nieuwe kantoor van Wijkcentrum d’Oude Stadt van het project ‘financialisering begrijpen’ legde Rodrigo Fernandez uit wat financialisering is, hoe dat uitwerkt in het geval van de woningmarkt, en waarom dat een ernstige zaak is.

(Door Kees Stad, globalinfo.nl, dat graag meer donateurs heeft)

Rodrigo Fernandez is een financieel geograaf die onder andere voor SOMO werkt, maar ook deel uit maakt van een onderzoeksgroep naar de financialisering van vastgoed aan de Universiteit van Leuven. De onderzoeksgroep heet REFCOM, Real Estate Financial Complex Real Estate Financial Complex, met een knipoog naar het Military Industrial Complex waar de Amerikaanse president Eisenhower voor waarschuwde.

Rodrigo illustreerde zijn verhaal met een powerpoint waarvan je de slides hier als pdf terug kunt lezen. (Hieronder volgt een verslag van de lezing van Rodrigo Fernandez, het zijn niet de letterlijke woorden van de spreker maar een interpretatie ervan door de verslaglegger).

Rodrigo begon met uit te leggen hoe er een trend gaande is dat allerlei dingen onderdeel worden van de markt, en onderhavig aan prijsmechanisme, en dat dan de marktlogica en de marktwetten gaan gelden rond zo’n product. In het algemeen wordt dat commodificering genoemd. Financialisering is eigenlijk een specifiek type daarvan, waarbij de hele reële economie er niet meer toe doet omdat je makkelijker en meer geld kunt verdienen met financiële activiteiten dan met reëel economisch handelen. Het wordt ook gezien als de groeiende invloed van spelers als banken en andere financiële instellingen. Je kunt een duidelijk economisch model van financialisering zien dat zijn intrede deed in de jaren 1980, waarbij kenmerkend is dat de lonen achterblijven en dat er dan een groeiend aandeel komt van schulden om consumptie van mensen in stand te houden. Schulden en financialisering hangen nauw samen. Het heeft het Keynesiaanse model, met volledige werkgelegenheid en navenante lonen, vervangen. Het heeft nog veel meer aspecten voor bedrijven, overheden en voor burgers, maar in deze lezing wordt vooral op woningen gefocust.

Schuldeneconomie

Naast het specifieke economische model zijn er ook specifieke onderdelen en objecten die gefinancialiseerd raken. Zie veel studies naar de financialisering bij universiteiten, woningbouwverenigingen, gemeentes, allerlei diensten en andere onderdelen van de maatschappij die eerst publiek goed waren. Ze werden niet alleen geprivatiseerd, maar vervolgens ook onderdeel van een schuldeneconomie en daarmee gefinancialiseerd. Zie bijvoorbeeld de Universiteit van Amsterdam, of ander onderwijs, waar al het vastgoed werd overgedragen aan de instellingen zelf. Dat gebeurde ook bij ziekenhuizen, brandweerkazernes en politiebureaus en zo, staatsbosbeheer, asielzoekerscentra. Door ze over te dragen aan de organisaties zelf zonder er voldoende financiële middelen mee te geven, zodat ze onderhoud en renovaties niet goed konden verzorgen, werden ze gedwongen om er mee te gaan handelen en schulden aan te gaan. Gebouwen hebben een levenscyclus, aan het einde komen er grote kosten. Als je die niet kunt opbrengen, door terugtredende overheid, ben je wel genoodzaakt om naar de banken te gaan om geld te nemen, of anders je vastgoed af te stoten. En dat is wat er gebeurd is.

De benaderde banken vinden het prima, en gaan een aantal specifieke voorwaarden stellen. Dat is het moment dat financialisering intreedt. Bij de universiteit zag je allerlei processen veranderen, ze internaliseren daar dan eigenlijk de logica van de bankiers en stellen allerlei door hen gewenste controleprocessen in, en dan treedt er een breed scala van verandering in. Die ontwikkeling zag je dus bij allerlei instellingen. De woningmarkt is daarbij weer een specifiek geval.

Financialisering begint als begrip bij de sociale wetenschappers pas rond het jaar 2000 op te komen. Maar het haakt aan op een discussie van 100 jaar geleden, net voor de 1e Wereldoorlog. Toen had het te maken met vergelijkbare processen, zie Hilferding en Lenin, die het weer mengden met het begrip Imperialisme. Zij zagen in dat het oude begrip van industrieel kapitalisme niet meer genoeg was om de economie te begrijpen en dat de dominantie van banken en de financiële sector ook opkwam. Er zijn meerdere van dergelijke periodes geweest, het is een historische fase, niet uniek, maar op dit moment met zijn eigen eigenschappen. Historicus Fernand Braudel bijvoorbeeld, heeft geanalyseerd hoe de veranderingen de afgelopen 500 jaar zijn opgetreden en dat er cycli zijn van opkomende en neergaande accumulatiesystemen en beschrijft dan de verschuiving van Noord-Italiaanse stads-staten naar de Lage landen en Amsterdam, en dan naar Londen en vervolgens New York, wat het systeem is waar we nu in zitten. En elke verschuiving gaat altijd gepaard met een proces van financialisering. Dat wordt door economische historici ook wel de herfst van een bepaalde periode genoemd. Alles wordt dan financieel, liquide, beweeglijk en kan dan makkelijk verplaatst worden naar een volgende plek. Er zijn vanuit Amsterdam bijvoorbeeld veel financiële middelen naar Londen gegaan en vanuit Londen is de financiële economie van de Verenigde Staten opgekomen.

Logica internaliseren

Bij de financialisering van de woningmarkt die nu plaatsvindt is een belangrijke eigenschap dat de logica van de financiële markt door de woningsector wordt geïnternaliseerd. In de praktijk betekent dat dat mensen die een eigen woning met schulden hebben, een bepaalde logica van de vrije markt met alle consequenties daarvan overnemen.

Wat betreft financialisering en woningmarkt zijn er drie gebieden die door mensen die het volgen bekeken worden:

1) Woningen zelf; koopwoningen, hypotheken en wat daar allemaal mee gebeurt, en dus eigenlijk hoe je gaat van een systeem dat woningen onderdeel vormen van een verzorgingsstaat van na de Tweede Wereldoorlog, met name door het aanbieden van sociale huurwoningen. Een huurdersmaatschappij wordt omgezet tot een koopmaatschappij, waarbij kopen eigenlijk een schuldenmaatschappij betekent. Dat is nu voor deze bijeenkomst het meest interessant, maar er zijn ook twee andere aspecten die aandacht verdienen en steeds relevanter worden:

2) De rol van de superrijke bovenlaag en hoe die steden in de wereld gebruiken. Zij kiezen voor specifieke locaties, je ziet alpha-locaties ontstaan, speelvelden van miljardairs en hun kinderen. Steden als Londen, New York, Miami, Vancouver zijn zulke specifieke steden geworden. Het gaat dan om mensen die vele huizen hebben, je krijgt een soort hyper-gentrification. Zelfs de oorspronkelijke lokale rijkere bovenlaag wordt dan de wijk uitgedreven. De huizen worden vervolgens niet, of nauwelijks gebruikt. Dit begint Amsterdam ook te overkomen, want er zijn bepaalde eigenschappen voor nodig die deels in Amsterdam te vinden zijn en voor de superrijken is het spotgoedkoop. Medewerkers van bankiers in Londen beginnen al in of rond Amsterdam te gaan wonen en vandaar dagelijks naar London heen en weer vliegen…

3) Wat je in Duitsland en Spanje al hebt zien opkomen en nu ook in Nederland zichtbaar begint te worden, en geheel volgens plan van de VVD en andere liberale fans, is het zogenaamde ‘commercial real estate’ waarbij je beleggers, institutionele beleggers als pensioenfondsen maar buitenlandse beleggers het liefst, laat beleggen in commerciële huurwoningen. Dat is een specifieke vorm van financialisering en gaat om commercieel vastgoed. Dat was al langer gangbaar voor winkels en bedrijfsparken enzo, maar geldt nu ook voor wonen.

(later in de vragen uit het publiek wordt hier meer op ingegaan en wordt verwezen naar het rapport over Buy te Let dat Rodrigo samen met Cody Hochstenbach heeft geschreven voor de SP en dat als pdf hier te vinden is)

Nederland is voor deze sector internationaal lang niet zo heel populair geweest, al zijn er al heel wat dramatische voorbeelden te vinden, het heeft nog niet de schaal bereikt van Duitsland en Spanje. Maar dat kan snel veranderen, dat is daar ook gebeurd. Voor huurwoningen heeft dat grote gevolgen.

Wat de gek ervoor geeft en leent

De onderzoeksgroep in Leuven werd Real Estate Financial Complex gedoopt, met een verwijzing naar het Military Industrial Complex, waarmee geduid werd op de politieke belangenverstrengeling tussen wapenindustrie, defensie en politiek om hun eigen productie te maximaliseren. Soortgelijke processen zijn ook te zien rond het bouwen en verhandelen van woningen en financiële intermediairs, het hele stelsel van wonen, vastgoed en financiële markten, dan zie je dat verschillende landen de afgelopen 30 jaar steeds meer op dezelfde manier zijn gaan hervormen. In Leuven zijn veel promovendi aan het werk gegaan die specifieke landen en markten hebben onderzocht over de hele wereld. Het is belangrijk om de gegevens van de verschillende landen naast elkaar te zetten en dan te kijken wat er gemeenschappelijk is of juist afwijkend.

Wat je ziet is dat er groeiende dominantie is van een economisch model dat uitgaat van de waarde van huizen en de bijbehorend hypotheken. Vanaf eind jaren 1990 is de consumptie van huishoudens in toenemende mate verbonden aan de toenemende huizenprijzen. Als je een huis had gekocht voor 3 ton en het stijgt in een jaar 10 procent in waarde dan heb je 30.000 euro. Mensen sparen dat meestal niet, maar het belangrijkste is dat financiële spelers daarop inhaken, die gaan producten bedenken om je overwaarde te verzilveren, in wat voor vorm dan ook; een omgekeerde hypotheek of omdat je veel goedkoper krediet kunt krijgen, dus dan kun je je overwaarde gebruiken om je keuken te verbouwen. Dat wordt dan een belangrijk onderdeel van het economisch groeimodel van Nederland. Het belangrijkste is dat het een economisch model is dat gebaseerd is op schulden.

(korte discussie over de dalende waarde van geld, en hoe de waarde van vastgoed wordt bepaald. Dat doet nu de markt en “wat de gek er voor geeft”). Rodrigo wijst erop dat in de jaren ‘70 een krach geschiedde en de huizen sterk in prijs daalden. Tot 1980 was de maatschappij nog grotendeels zo dat vrouwen als ze trouwden ophielden met werken en het huishouden gingen doen. In die tijd kon je ook nog op een (hypotheek op een) inkomen een huis kopen. Maar tegenwoordig heb je twee of zelfs drie inkomens nodig. De huizen zijn niet beter of groter geworden maar omdat mensen meer hebben kunnen lenen zijn de prijzen navenant omhoog gegaan. “Wat de gek ervoor geeft” is dus de spiegel van wat een andere “gek” ervoor leent.

De hypotheekrenteaftrek – die in het publiek genoemd wordt als oorzaak – speelt daarbij een rol maar bestaat al veel langer… Waarom is de schuldgedreven model pas in de jaren 1990 op gang gekomen? Dat is een samenspel van factoren geweest. Dat gaat dan ook om bepalingen zoals de ‘loan to value ratio” (hoeveel mag je lenen ten opzichte van de waarde van het huis) dat is in Nederland absurd hoog in vergelijking met andere landen en was lange tijd boven de 100 procent. In andere landen is vaak 60 procent de norm. Ook de lening ten opzichte van het inkomen is een belangrijke maatstaf. In zijn totaliteit gaat het er dan om hoe de financiële sector samen met de regelgevers (lees politici en politieke partijen) ervoor gezorgd hebben dat de maandlasten relatief laag bleven, terwijl de totale hoeveelheid schuld kon stijgen. En omdat die laatste kon stijgen, steeg de prijs van woningen. Dat is nu het schuldgedreven proces.

Smeken om hypotheken

Het is dus een model dat drijft op schulden. Door die schulden voelen de mensen zich rijker dan ze zijn en gaan ook meer geld uitgeven, waardoor de economie ‘groeit’. Belangrijk aspect is ook dat je hypotheken kunt bekijken vanuit optiek van de bank en de belegger; dan is het een manier om iets met je geld te doen, om te sparen. Institutionele beleggers hebben bijvoorbeeld manieren en plekken nodig om hun geld weg te zetten. Vastgoed is daarvoor ideaal. En dan niet een enkele woning, en een hypotheek, maar de hele markt, en hoe je zo’n hypotheekmarkt organiseert. Losse hypotheekjes is niet interessant, maar wel om ze te bundelen, het securitiseren. Door het bundelen kunnen ze ze standaardiseren en vergelijkbaar maken, en er een eenheidsproduct van maken, dan wordt het een ideaal beleggingsproduct. Op dat moment vloeit er makkelijk geld uit de financiële markten in de hypotheekmarkt. Vanuit de financiële markten gezien is de woningmarkt dus een mogelijkheid om geld weg te zetten. Dat veroorzaakt de druk aan hun kant om maar zoveel mogelijk hypotheken uit te zetten. Ze hebben dus belang om zoveel mogelijk schuld in het systeem te stoppen.

Een vraag uit het publiek: in de VS ging het enorm fout met die gesecuritiseerde hypotheken (en het instorten van de subprime hypotheken). Zij de regels in Europa niet veel strenger?

Rodrigo legt uit hoe de subprime een specifieke categorie was van mensen die heel risicovolle hypotheken konden krijgen. Dat het in Nederland en Europa, waar securitiseren net zo goed toegepast is, niet mis is gegaan op de manier dat dat gebeurde in de VS, wil niet zeggen dat het niet kan gebeuren. Een groot gedeelte van de hypotheekschuld in Nederland is gefinancierd via het securitiseren. Maar het is inderdaad belangrijk om te bekijken hoe dat in ieder land wordt vormgegeven. In Nederland heb je relatief veilige vormen van securitiseren. En anders dan bijvoorbeeld in Spanje en Ierland is er minder agressief gezocht en gepushed vanuit de banken. Het nadeel van de stabielere situatie in Nederland, en ook in Denemarken, is dat de totale hoeveelheid schuld wel gestaag is toegenomen.

In de VS werden hypotheken aangesmeerd waarvan ze wisten dat ze die nooit terug zouden betalen, maar dan was de hypotheek alweer doorverkocht aan anderen. In Spanje en Ierland speelden hele agressieve tussenhandelaren een belangrijke rol. Banken proberen zoveel mogelijk af te zetten tegen zo hoog mogelijke inkomsten, dat is overal het geval. Het belangrijkste is dat dit model er toe lijdt dat huishoudens worden verbonden met de wereldwijde kapitaalmarkt, via onder andere dat securitiseren. Dat is een belangrijke nieuwe eigenschap van de financialisering van hypotheken. Het betekent ook dat de rente daarvoor bepaald wordt op wereldwijde kapitaalmarkten en door activiteiten die ver weg liggen van wat er normaal gesproken op de lokale woningmarkt gebeurt.

Verslavend

Dit proces en model is politiek heel erg verslavend. Het is een niet duurzaam politiek systeem dat vanaf de jaren 1980 ingetreden is: het aandeel van de lonen daalt gestaag, dat van kapitaalbezitters en hun belasting ook, de economische groei komt voor een groot deel door schulden, en vastgoed wordt gebruikt om die schulden mogelijk te maken. Je kunt hiermee dus economische groei krijgen zonder dat je iets doet aan de onderliggende probleem van lage lonen en de bijdrage van bedrijven. Zolang de huizenprijzen stijgen lijkt het allemaal goed te gaan en is iedereen blij. Natuurlijk niet de mensen die nog geen huis hebben, of die worden verdreven, die zijn allemaal de klos maar daar hoor je weinig over. In de media zie je dat ze het steevast goed nieuws vinden als de woningprijs omhoog gaat. Zogenaamd wordt iedereen daar beter van. het is belangrijk te beseffen dat het geen natuurlijk proces is maar dat het is gemaakt door politieke handelingen en vanuit politieke overtuiging, al wordt dat vaak niet gemeld.

Het model klinkt fantastisch en is dat ook zolang je er in gaat en mee kunt spelen. Van een model waarbij je een baan nodig had per huis ga je naar drie banen voor een huis, maar er is geen manier voorhanden om er weer uit te komen. Er is geen manier bedacht dat prijzen van woningen weer kunnen dalen zonder dat ze een ramp betekenen voor grote groepen, dat probleem wordt niet alleen niet onderkend, maar er zijn elders ook geen voorbeelden van oplossingen te vinden om weer terug te gaan naar een economisch model gebaseerd op lonen en versterken van huurwoningen, als onderdeel van de rechten van een verzorgingsstaat.

(Discussie over gevolgen inzakken huizenprijzen, en hoe woningbezit zo ontwikkeld is dat een meerderheid er van afhankelijk is geworden)

Rodrigo beschrijft hoe het inzakken van de woningprijzen heel veel gevolgen heeft, zowel positieve als negatieve, maar ook zeer ontwrichtend kan uitwerken, voor politiek, banken, financiële spelers, etc. Er is eenvoudig geen plan, geen eenduidig pad hoe er uit te komen.

Er is wel een trend van municipalisering en in Duitsland wordt in bepaalde steden begin gemaakt met het proberen weer in collectief bezit te brengen van woningen. Maar het moeilijke is dat wonen en financialisering vooral op nationale schaal tot stand wordt gebracht en ook daar weer teruggedraaid zou moeten worden.

De statistieken

Rodrigo sluit af met een aantal illustratieve grafieken te tonen, die aangeven wat de situatie in Nederland is geworden in vergelijking met andere landen.

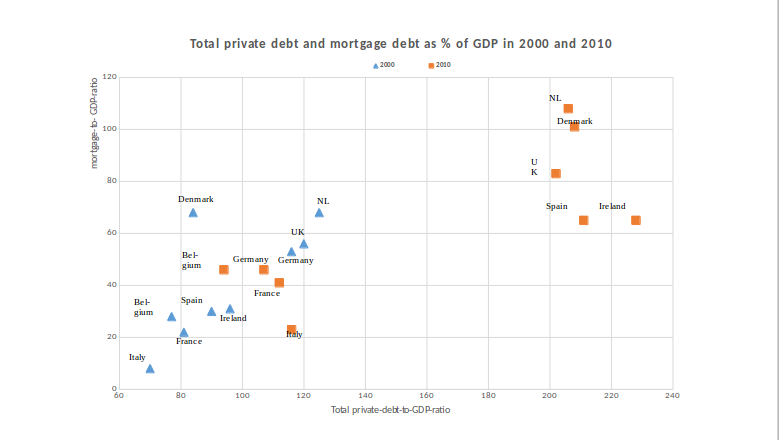

De eerste laat zien hoe private schuld (dus niet die van de financiële sector) als onderdeel van het BBP en dan zie je de verschuiving van het jaar 2000 naar 2010. Voor Nederland is het aandeel van hypotheekschulden in de private schuld heel hoog. Dat is in andere landen heel anders, in ontwikkelingslanden bijvoorbeeld zijn relatief veel minder hypotheekschulden en zijn andere types private schulden veel groter. Maar in 2000 stond Nederland in Europa al bovenaan, qua aandeel van het BBP, met zo’n 70 procent. Tien jaar later is het bijna verdubbeld, en nog steeds staan Nederland en Denemarken ver bovenaan en zitten ze boven de 100 procent. Landen als Duitsland en Frankrijk zijn bijna op hun plek gebleven en dus niet omhoog geschoten… (er wordt wat gediscussieerd over de verschillen tussen de landen, bijvoorbeeld Italië dat bijna geen particuliere hypotheekschulden heeft, mensen bezitten daar wel huizen maar hypotheekvrij).

De eerste laat zien hoe private schuld (dus niet die van de financiële sector) als onderdeel van het BBP en dan zie je de verschuiving van het jaar 2000 naar 2010. Voor Nederland is het aandeel van hypotheekschulden in de private schuld heel hoog. Dat is in andere landen heel anders, in ontwikkelingslanden bijvoorbeeld zijn relatief veel minder hypotheekschulden en zijn andere types private schulden veel groter. Maar in 2000 stond Nederland in Europa al bovenaan, qua aandeel van het BBP, met zo’n 70 procent. Tien jaar later is het bijna verdubbeld, en nog steeds staan Nederland en Denemarken ver bovenaan en zitten ze boven de 100 procent. Landen als Duitsland en Frankrijk zijn bijna op hun plek gebleven en dus niet omhoog geschoten… (er wordt wat gediscussieerd over de verschillen tussen de landen, bijvoorbeeld Italië dat bijna geen particuliere hypotheekschulden heeft, mensen bezitten daar wel huizen maar hypotheekvrij).

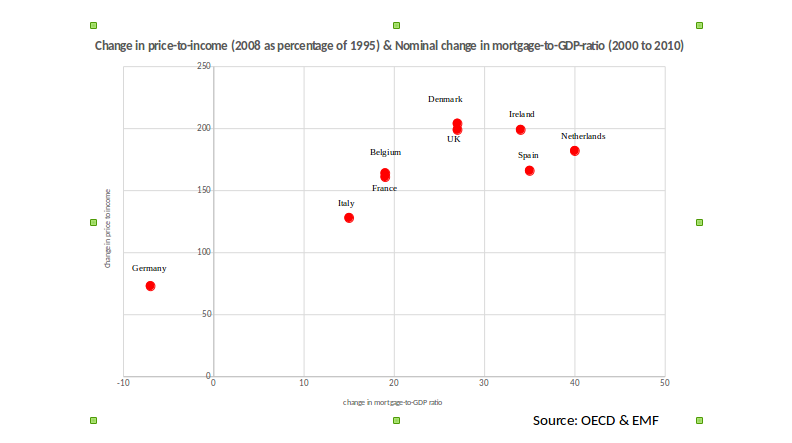

De tweede grafiek laat de verandering van hypotheken ten opzichte van het BBP (tussen 2000 en 2010). ook daar zie je Nederland er uit steken met veertig procent. Duitsland is zelfs negatief, dat wil zeggen dat in die periode het aandeel van hypotheken in het BBP is verminderd. De andere as van de grafiek laat de prijzen van gemiddelde koopwoningen zien ten opzicht van het inkomen (price to income ratio). Het is duidelijk dat de landen waar de prijzen het meest zijn gestegen, ook de landen zijn waar de schulden het hoogst zijn (Denemarken, UK, Nederland en Ierland). de cijfers lopen maar tot 2010 maar het is er de afgelopen 9 jaar bepaald niet beter op geworden.

De tweede grafiek laat de verandering van hypotheken ten opzichte van het BBP (tussen 2000 en 2010). ook daar zie je Nederland er uit steken met veertig procent. Duitsland is zelfs negatief, dat wil zeggen dat in die periode het aandeel van hypotheken in het BBP is verminderd. De andere as van de grafiek laat de prijzen van gemiddelde koopwoningen zien ten opzicht van het inkomen (price to income ratio). Het is duidelijk dat de landen waar de prijzen het meest zijn gestegen, ook de landen zijn waar de schulden het hoogst zijn (Denemarken, UK, Nederland en Ierland). de cijfers lopen maar tot 2010 maar het is er de afgelopen 9 jaar bepaald niet beter op geworden.

Je ziet dus de prijzen ten opzicht van het inkomen en het schuldniveau. Het schuldniveau is min of meer hetzelfde gebleven, de prijzen zijn (bij de crisis) even gedaald en toen weer verder gaan stijgen. Het belangrijkste is dat simpele mechanisme dat naarmate een economie meer hypotheekschuld op zich neemt, dat dat ook samengaat met een stijging van de prijzen (ten opzicht van het inkomen). Dat is eigenlijk het allerbelangrijkste voor de betaalbaarheid van woningen.

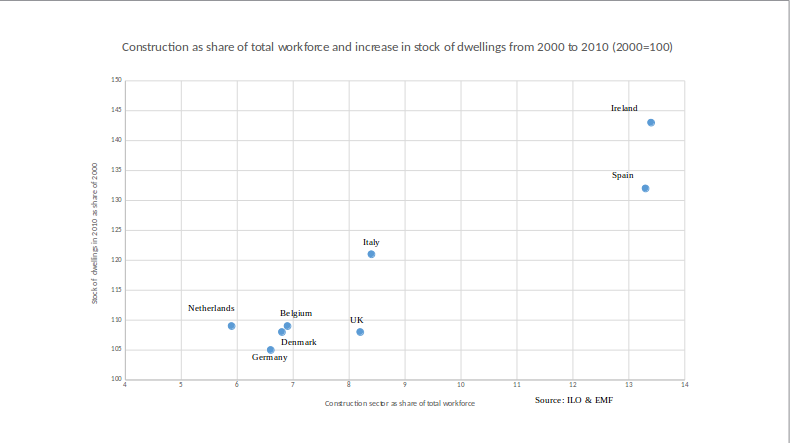

De laatste grafiek: we moeten niet vergeten dat Spanje en Ierland heel erg afwijken. Als het gaat om schulden lijken die erg op Nederland en Denemarken. Maar als je kijkt hoe het er uitziet ‘op de grond’, dan is het een totaal andere huizenzeepbel geweest, namelijk in Spanje en Ierland ging het om uitbreiding van het aantal woningen; in het geval van Spanje is de hele kustlijn volgebouwd. In Ierland ging het nog om daadwerkelijke woningen voor mensen, niet om 2e of 3e huisjes op mooie plekken waar je dan vliegvelden gaat aanleggen. Maar wat je hier ziet is ‘construction’, de bouwsector als percentage van de totale arbeidsmarkt. Wat je ziet is dat in de periode dat er echt een ‘boom’ was in Spanje en Ierland, dat de bouwsector daar meer dan 2 x zo groot was als in andere ontwikkelde economien. Die bouwsector was echt een sector waar de economie op dreef. het vliegwieleffect is dan veel sterker dan als je alleen een schuldgedreven model hebt gebaseerd op hypotheken van bestaande woningen. Daar creëer je een vliegwieleffect mee voor meer bestedingen maar dat effect wordt nog veel sterker als dat ook nog eens leidt tot dat je meer mensen aan het werk zet in die sector. In het geval van Spanje heeft het ook nog eens geleid tot een enorme influx van mensen van buiten Spanje om in die sector te gaan werken. Dat is eigenlijk alleen maar te vergelijken met wat er in China is gebeurd. Dat is van een andere orde dan wat er in Nederland en Denemarken gebeurde, waar de bouwsector relatief klein is, als het gaat om werkgelegenheid en waar het vooral gaat om schulden pompen in bestaande woningen. Dat is belangrijk in verband met de discussie die we nu hebben over bouwen bouwen bouwen, alsof dat de enige oplossing zou zijn. Als je ‘bouwen, bouwen bouwen’ doet, dan kun je dus ook dit krijgen.

De laatste grafiek: we moeten niet vergeten dat Spanje en Ierland heel erg afwijken. Als het gaat om schulden lijken die erg op Nederland en Denemarken. Maar als je kijkt hoe het er uitziet ‘op de grond’, dan is het een totaal andere huizenzeepbel geweest, namelijk in Spanje en Ierland ging het om uitbreiding van het aantal woningen; in het geval van Spanje is de hele kustlijn volgebouwd. In Ierland ging het nog om daadwerkelijke woningen voor mensen, niet om 2e of 3e huisjes op mooie plekken waar je dan vliegvelden gaat aanleggen. Maar wat je hier ziet is ‘construction’, de bouwsector als percentage van de totale arbeidsmarkt. Wat je ziet is dat in de periode dat er echt een ‘boom’ was in Spanje en Ierland, dat de bouwsector daar meer dan 2 x zo groot was als in andere ontwikkelde economien. Die bouwsector was echt een sector waar de economie op dreef. het vliegwieleffect is dan veel sterker dan als je alleen een schuldgedreven model hebt gebaseerd op hypotheken van bestaande woningen. Daar creëer je een vliegwieleffect mee voor meer bestedingen maar dat effect wordt nog veel sterker als dat ook nog eens leidt tot dat je meer mensen aan het werk zet in die sector. In het geval van Spanje heeft het ook nog eens geleid tot een enorme influx van mensen van buiten Spanje om in die sector te gaan werken. Dat is eigenlijk alleen maar te vergelijken met wat er in China is gebeurd. Dat is van een andere orde dan wat er in Nederland en Denemarken gebeurde, waar de bouwsector relatief klein is, als het gaat om werkgelegenheid en waar het vooral gaat om schulden pompen in bestaande woningen. Dat is belangrijk in verband met de discussie die we nu hebben over bouwen bouwen bouwen, alsof dat de enige oplossing zou zijn. Als je ‘bouwen, bouwen bouwen’ doet, dan kun je dus ook dit krijgen.

Daarmwee besluit Rodrigo Fernandez zijn inleiding. Er volgde discussie en aanvullingen, onder andere over het effect van het Quantitative Easing van de ECB, waardoor de rente laag werd wat het kopen van woningen gestimuleerd werd. Daar staat tegenover dat die rente al dertig jaar daalt. Het heeft zeker de betaalbaarheid van meer schuld vergroot.

Na de pauze hebben we het nog gehad over de situatie in Amsterdam, mede naar aanleiding van de protestactie van een dag eerder tegen de verkoop van sociale huurwoningen door woningbouwvereniging Ymere in de Olympia-buurt

Verder werd er door de aanwezigen veel informatie uitgewisseld over typische huizenmarktontwikkelingen in de eigen buurt, zoals verkoop van etages die vervolgens niet meer bewoond worden omdat het doel speculeren is. Maar daarover in latere afleveringen in de serie ‘financialisering begrijpen’.

(Deze bijeenkomst was onderdeel van een project over financialisering en de woningmarkt, meer informatie daarover is te vinden op de website www.globalhousingdebt.org/)