De klant wordt de dupe van Basel III

Een schande te ver? Bij de minste stormwind verhogen verzekeringsmaatschappijen hun premies en in de banksector is dat niet anders. Ethiek en de banken: een geslaagd huwelijk kan je het bezwaarlijk noemen.

(Origineel bij DeWereldMorgen)

De Morgen schrijft vandaag dat de Belgische banken ‘minder leningen in het vooruitzicht stellen. Krediet wordt naar verwachting ook duurder door nieuwe regelgeving (…)’. Onze banken zouden samen met de Oostenrijkse en de Scandinavische tot de meest pessimistische behoren. Vandaar …

Hun houding is niet goed te praten. De Europese Centrale Bank leende de Europese banksector onlangs meer dan 1.000 miljard euro aan 1% op 3 jaar. Met dit geld doen de bankiers wat ze willen. Het stelt hen in staat om snelle winsten te maken, maar het zal nooit genoeg zijn voor de wereld van de aandeelhoudersbanken. Overheden zitten krap bij kas en moeten nu bij de banken gaan aankloppen ! Om de rente te kunnen betalen worden drastische besparingsmaatregelen opgelegd. Geld dat bijvoorbeeld voor de sociale zekerheid had kunnen gebruikt worden, verdwijnt zo terug in aandeelhouderszakken.

Vanaf 1 januari 2013 beginnen de banken te werken volgens de Basel III-normen. Ze krijgen de tijd om de nieuwe regelgeving pas in 2019 volledig in te voeren. De Belgische banken willen de kosten dus doorrekenen aan de klant. Dat betekent dat er voor een zeer relatieve veiligheid zal moeten betaald worden. Na alles wat er is gebeurd, kan je dat moeilijk aanvaardbaar noemen.

Van Tier 1 naar Basel III

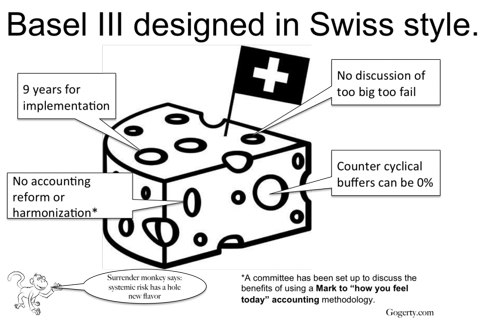

De nieuwe regelgeving werd uitgedokterd in het Zwitserse Basel, vlak bij het drielandenpunt Duitsland-Frankrijk-Zwitserland. Massa’s zwart geld komen er langs en precies daar werd aan de kapitaalvereisten voor de banken gesleuteld.

De stad gaf dus haar naam aan een akkoord dat de wereld zou gaan geruststellen, zegden ze. Het stond ook in de sterren geschreven: na Basel I en II was het de beurt aan Basel III. Nog voor de crisis van 2008 bestonden er voorschriften voor de manier van werken van banken, maar met de deugdelijkheid ervan viel het dus tegen.

Die normen hadden betrekking op het basisvermogen en op boekhoudkundige verplichtingen. De ‘Tier-1-capital ratio’ was het kernvermogen en bestond vooral uit het aandelenkapitaal, reserves en aanvullend vermogen en de ratio zou de betrouwbaarheid garanderen. Dat kernvermogen werd uitgedrukt als een percentage van de totale schulden of de ‘risicogewogen uitzettingen’. Regelmatig werden hoeraberichten over de Tier-1-ratio door banken de wereld ingestuurd, maar in feite was de regeling slechts een onderling akkoordje tussen de banken. Zelfs dat werd allemaal schoorvoetend ingevoerd. Bankiers hebben het niet echt goed begrepen op regels en hun sterke lobby biedt uiteraard weerwerk.

In het Basel II-akkoord werden afspraken gemaakt over de waardering van bezittingen. De voorafgaande discussie ging over het gebruik van de aankoopwaarde, de beurswaarde of de geschatte waarde van effecten. Tot 2007 voelden ze geen nattigheid. Bij stijgende koersen word je met de dag rijker als je die dingen aan de beurswaarde in de boeken opneemt. De banken leenden dan een veelvoud van hun ‘bezittingen’ uit en the sky leek echt the limit. Maar dan was het de beurt aan die verdomde crisis …

Vanaf 2007 gaat het dus bergaf. De verpakking van allerlei speculatieve derivaten – die plots ook opdoken in de beleggingsportefeuilles van onze ‘grootbanken’ – bleek te lekken en de inhoud werd quasi waardeloos. Zowat overal moesten regeringen geld op tafel leggen. De banken waren immers ‘too big to fail’. Maar met hun ‘bezittingen’ ging het toen goed fout. Hun gigantische rijkdom bleek vooral te bestaan uit verpakte lucht. Een tegenvaller van formaat voor de sector en dus vooral voor de belastingbetaler. In 2008 moesten de overheden plots bijspringen met miljarden belastinggeld. Overheden die zelf al zwaar in de schulden zaten moesten de put nog uitdiepen. De bankencrisis werd een landencrisis. Een schuldencrisis kan je niet keren door nog meer schulden te creëren.

Uiteindelijk kwam het Basel III-akkoord uit de bus.

Door Basel III zouden de kapitaaleisen veel strenger gaan worden. In de aanloop naar Basel III was er al spraken van de eis om een cash positie van 3% aan te houden. Daar zaten de bankiers niet echt op te wachten, want dat geld brengt dus niets meer op. Ze schenen te vertrouwen op de automatische piloot die de bankwereld steeds naar hogere sferen zou leiden en ondertussen waren de bonussen welkom.

Toch zou de Tier 1-ratio opgetrokken worden en er zou nog een bijkomende buffer ingebouwd worden. De hoogste tijd dus om toegevingen uit de brand te slepen, vonden de bankiers, en zulks gebeurde ook. Uiteindelijk werd Basel III versoepeld en vertraagd. Aan sommige nieuwe kapitaalsvereisten moet slechts in 2019 volledig worden voldaan! Bij een run on the bank – zoals bij Northern Rock of Fortis – is een eigen vermogen dat beduidend hoger ligt dan de Basel III-norm nog niet genoeg!

Basel III houdt onder meer in dat de financiële instellingen een eigen vermogen van 7 procent moeten hebben. Dat betekent in grote lijnen dat 7 euro moet worden opzij gezet voor elke 100 euro die uitgeleend wordt. De Tier 1-ratio gaat van 2% naar 4,5% en daar komt nog eens 2,5% bij. Een extra buffer kan worden aangelegd afhankelijk van nationale omstandigheden. Liquiditeitseisen worden pas vanaf 1 januari 2015 van kracht. Uiterlijk op 1 januari 2019 komt er nog een extra cyclische buffer.

Om het vertrouwen in de banksector te herstellen volstaat geen oplapwerk. Het is ook zeer de vraag of dit vertrouwen wel te herstellen is. Bij onze aandeelhoudersbanken blijven winstbejag en vette bonussen de voornaamste redenen waarom de bankiers ’s morgens opstaan.

Het akkoord dat centrale bankiers en toezichthouders in september 2010 bereikten over de Basel III-normen werd door de Europese instanties en door de G-20 goedgekeurd. Moesten de banken verplicht geweest zijn om de nieuwe normen direct toe te passen dan zouden ze 602 miljard euro nodig hebben gehad! Dat heeft het Basel-comité zelf berekend …

Wie betaalt het gelag?

Vanwaar moet dat geld komen? Het is uiteraard een illusie dat aandeelhouders gedurende enkele jaren genoegen zullen nemen met geruststellende verklaringen en van hun dividenden zullen afzien om het kernvermogen van de banken te versterken. Bovendien is het geld op de markten schaars, vanwege al die landen met financieringsproblemen. Blijven over: de belastingbetaler en de klanten. Ook de klant met zijn spaarrekening mag zich bedreigd voelen. Iemand moet toch de rekening oprapen?

Het zal niemand verbazen als de banken de kosten van Basel III grotendeels zullen doorrekenen. Het verschil tussen de interest, die betaald moet worden voor kredieten en de opbrengst van spaargelden, de zgn. ‘bank spread’, wordt allicht nog groter.

Toen de regels uitgedokterd werden, zat Nout Wellink, de toenmalige voorzitter van De Nederlandsche Bank (DNB), ook het Basel-comité voor. Hij zei dat de nieuwe kapitaalregels nauwelijks merkbaar zullen zijn voor de consument. “Per saldo zal het effect op de kosten voor de klant nagenoeg nihil zijn”, zei diens woordvoerder toen. Dan weet je dat het oppassen geblazen is. Wellink zei ook dat de Europese banken honderden miljarden aan extra kapitaal gaan nodig hebben, vooral in Duitsland en Spanje.

———

Aanvullingen:

Over Basel III op Wikipedia

Discussie over Basel II op website zerohedge