Zal de wereldwijde inflatie afnemen?

Heeft de wereldwijde inflatiespiraal zijn hoogste punt bereikt? En als dat zo is en de inflatie in het komende jaar zal dalen, is de inflatieangst dan slechts een kortstondige blip geweest en zal de inflatie van de prijzen van goederen en diensten nu weer dalen tot het voorheen lage tempo?

(Door Michael Roberts, vertaling globalinfo.nl, die graag meer donateurs heeft foto Het Duitse containerschip Rio de la Plata, geëxploiteerd door Hamburg Sued, op weg naar de Theems bij Gravesend door Glen, CC2.0/Flickr)

Dat lijkt de mening te zijn van beleggers in financiële activa in de VS, waar de aandelenmarkt met maar liefst 20% is gestegen ten opzichte van de dieptepunten van medio juni; en zowel de rente op staats- als bedrijfsobligaties is gestabiliseerd. De markten lijken te geloven in wat de “Fed pivot” wordt genoemd, waarbij de Amerikaanse Federal Reserve, die haar beleidsrente sinds april agressief heeft verhoogd, nu zal beginnen haar renteverhogingen tot in 2023 te beëindigen naarmate de inflatie afneemt.

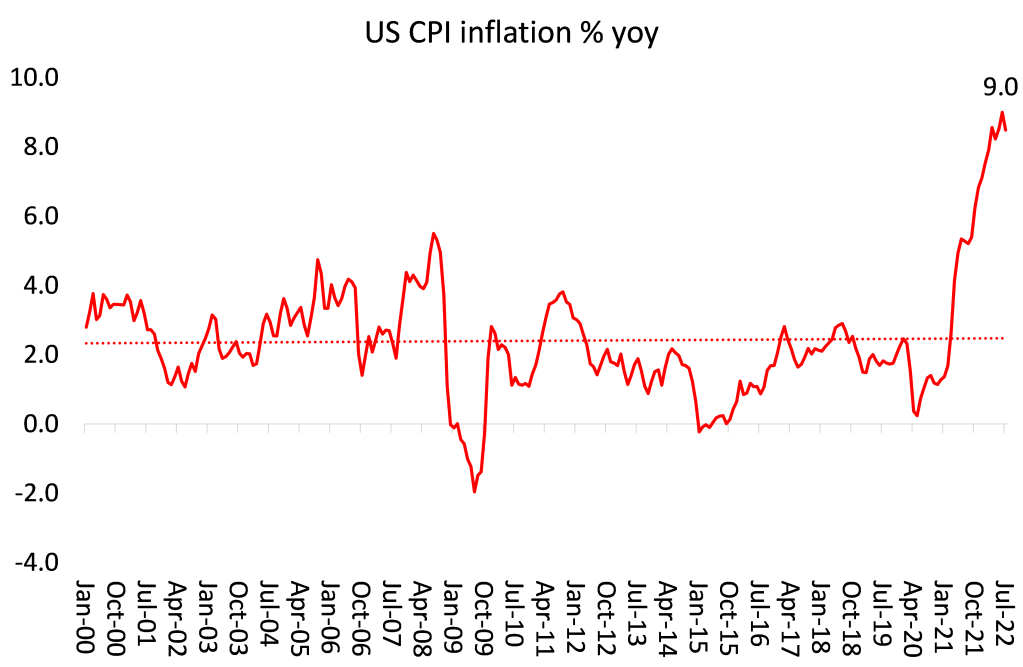

Er zijn zeker aanwijzingen dat de inflatie in de VS piekt: de inflatie van de consumentenprijzen (CPI) is in juli sterker dan verwacht vertraagd tot 8,5% op jaarbasis, tegen een record in 40 jaar van 9,1% in juni. Maar als we verder kijken dan het algemene cijfer, is het minder overtuigend dat de inflatie in de VS een neerwaartse tendens vertoont, althans in een significant tempo. De vertraging in juli was vooral te danken aan de dalende benzineprijzen. De voedselinflatie (10,9%) en de inflatie van de elektriciteitsprijzen (15,2%) bleven versnellen. Wanneer voedsel en energie buiten beschouwing worden gelaten, bleef de zogeheten kerninflatie stabiel op 5,9%.

Bron: Fred

En buiten de VS zijn er nog steeds weinig tekenen van het bereiken van een top. De inflatie in de eurozone steeg in juli tot 8,9% (yoy: j-o-j: overgeleken met een jaar geleden), terwijl de inflatie in het VK de dubbele cijfers bereikte (10,1%). De Bank of England voorspelt een piek van meer dan 13% tegen begin 2023, terwijl andere voorspellers uitgaan van 15%. Zelfs Japan, al decennialang de economie van stagnatie en deflatie, haalde in juli een j-o-j-percentage van 2,6%. Dit was de elfde maand op rij waarin de consumentenprijzen stegen en het snelste tempo sinds april 2014.

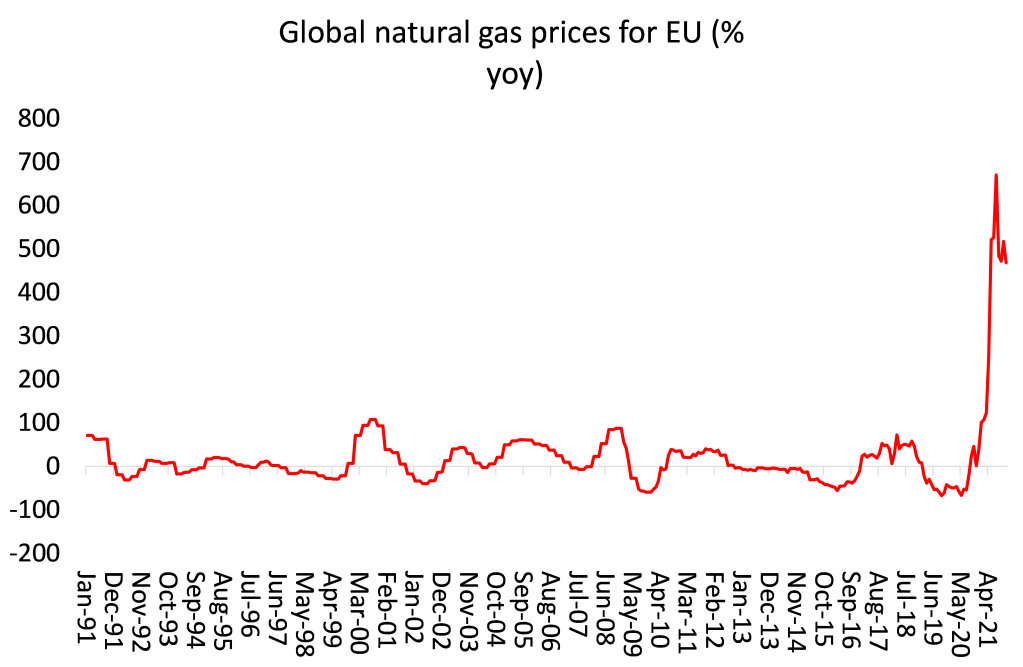

Toch zijn er wereldwijd misschien tekenen dat de inflatie ten minste in de loop van 2023 zal afnemen. De prijzen voor ruwe olie liggen nog steeds 40% hoger dan een jaar geleden, maar de prijzen zijn gezakt van de piek van $120 per vat in juni naar $90. Dat zou moeten doorwerken in de energieprijzen, althans voor transportbrandstof. De aardgasprijzen daarentegen zijn nog nooit zo hoog geweest. Dit is bijzonder slecht nieuws voor Europa, dat sterk afhankelijk is van gasimport uit Rusland.

De EU probeert Rusland sancties op te leggen (ook op energiegebied) naar aanleiding van de aanval op Oekraïne. Maar dat betekent dat moet worden gezocht naar nieuwe bevoorradingsbronnen, waarvoor de concurrentie wereldwijd de prijzen opdrijft. Door een combinatie van een krap aanbod en een stijgende vraag als gevolg van aanhoudende hittegolven in heel Europa (waaronder een historische droogte als gevolg van een droge zomer die in heel Europa warmterecords vestigde) dreigt het energietransport over de Rijn stil te vallen en wordt de productie van waterkracht en kernenergie beperkt. Tegelijk blijft het Russische Gazprom de stromen door de Nord Stream-pijpleiding verminderen (nu tot ongeveer 20% van de capaciteit), wegens problemen met de turbines. De energieprijzen in Europa kunnen dus nog verder stijgen naarmate de winter nadert.

Bron: Fred

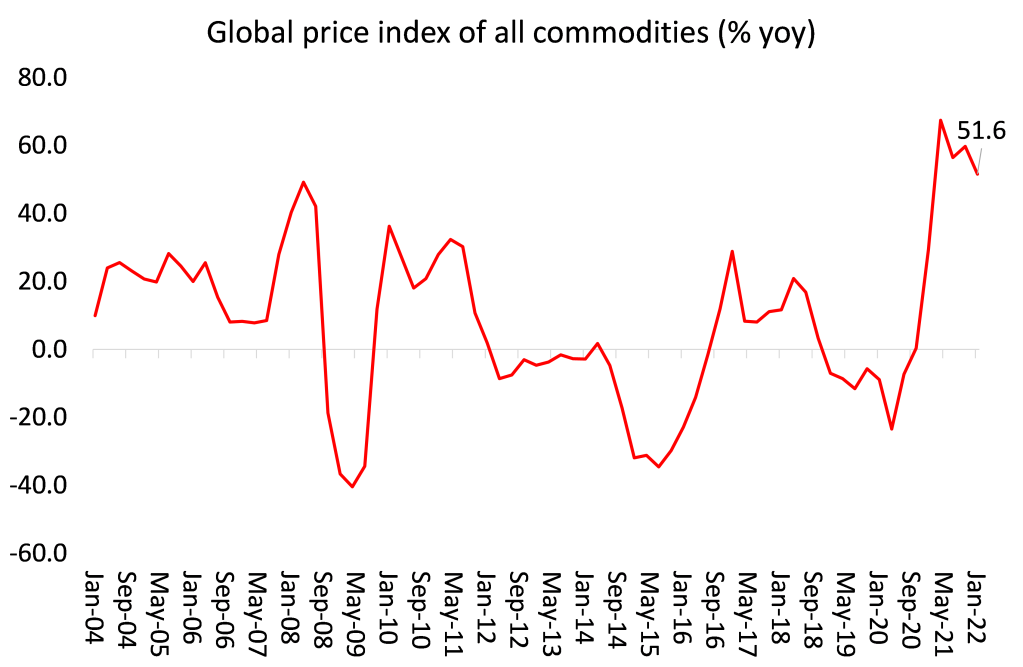

Voedsel is de andere drijvende kracht achter de inflatie geweest. Eindelijk zijn de wereldvoedselprijzen gedaald ten opzichte van nooit geziene pieken, vooral na de overeenkomst tussen Rusland en Oekraïne om graantransporten via de Zwarte Zee naar de wereldmarkten mogelijk te maken. Maar de grondstoffenprijzen liggen in het algemeen nog steeds meer dan 50% hoger dan vorig jaar rond deze tijd.

Bron: FRED

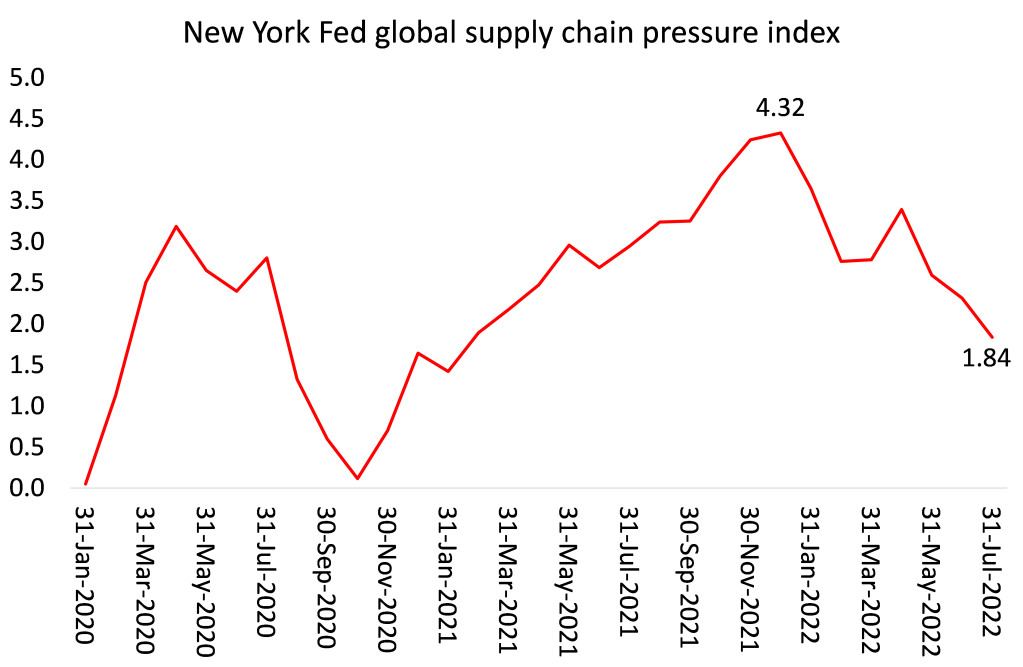

En die andere belangrijke motor van de wereldwijde inflatie, na de COVID-malaise, de blokkades in de toeleveringsketen als gevolg van lockdowns, verlies van personeel, gebrek aan onderdelen en de trage hervatting van de vervoerslogistiek, vertoont eindelijk enige verlichting. Toch ligt de global supply chain pressure index (GSCPI) van de New York Fed, die diverse indicatoren van de stremmingen van containerschepen en havens meet, nog steeds veel hoger dan vóór het begin van de COVID-pandemie.

Bron: New York Fed

En neem al deze tekenen van matigende inflatie met grote voorzichtigheid in overweging: om ten minste drie redenen. De eerste is dat centrale banken geen vat hebben op het inflatietempo, omdat de prijsstijgingen niet het gevolg zijn van een “buitensporige vraag” van consumenten naar goederen en diensten of van bedrijven die zwaar investeren, of zelfs van ongecontroleerde overheidsuitgaven. Het is niet de vraag die “buitensporig” is, maar de andere kant van de prijsvergelijking, het aanbod, is te zwak. En daar hebben centrale banken geen grip op. Ze kunnen de beleidsrente verhogen zoveel als ze willen, maar het zal weinig effect hebben op de aanbodschaarste. En die aanbodschaarste is niet alleen te wijten aan productie- en transportstremmingen of de oorlog in Oekraïne, maar volgens mij nog veel meer aan een onderliggende langdurige daling van de productiviteitsgroei in de grote economieën.

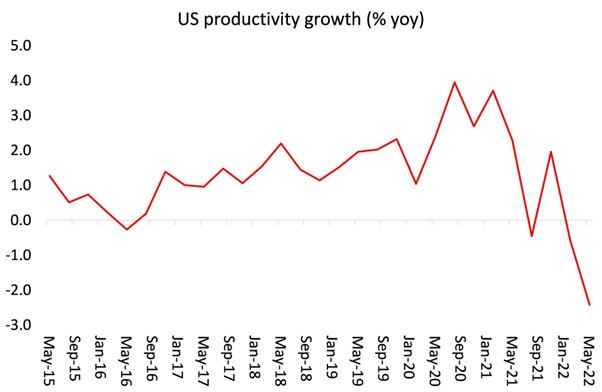

De tweede reden om geen scherpe daling van de inflatiecijfers te verwachten, is dat de productiviteitsgroei zo sterk is vertraagd dat de aanbodzijde niet adequaat kan reageren op het herstel van de vraag naar goederen en diensten nu de economieën uit het slop van de COVID zijn gekomen. Zo is de arbeidsproductiviteit (output per werknemer) in de VS in de eerste helft van 2022 enorm gedaald, met 3% in twee kwartalen, de grootste halfjaarlijkse daling sinds het begin van de metingen.

Bron: BEA, auteur

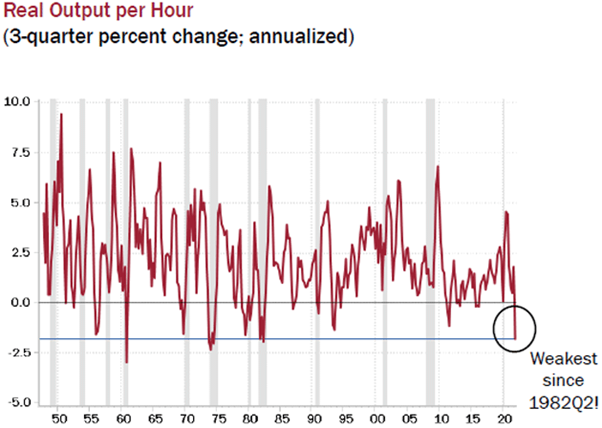

Uit de officiële cijfers blijkt dat de werkgelegenheid in de VS toeneemt. Maar tegelijkertijd blijkt uit de laatste reële BBP-cijfers van de VS dat de nationale productie in de eerste helft van dit jaar is gedaald. Dat is de rekenkundige reden waarom de productiviteit in de VS is gedaald. Maar de onderliggende causale verklaring moet worden gezocht in de langetermijntendensen in de Amerikaanse economie; en niet alleen daar, maar in de meeste grote economieën.

De sleutel tot een aanhoudende reële groei van het BBP op lange termijn is een hoge en stijgende arbeidsproductiviteit. Maar de productiviteitsgroei vertraagt al meer dan twee decennia en nadert nul in de grote economieën en vooral in de Lange Depressie sinds 2010. De groei van de arbeidsproductiviteit in de VS is nu op zijn zwakst in 40 jaar. Vóór de COVID-pandemie was de wereldeconomie zelfs al aan het vertragen in de richting van een ‘slump’ na tien jaar van een Lange Depressie.

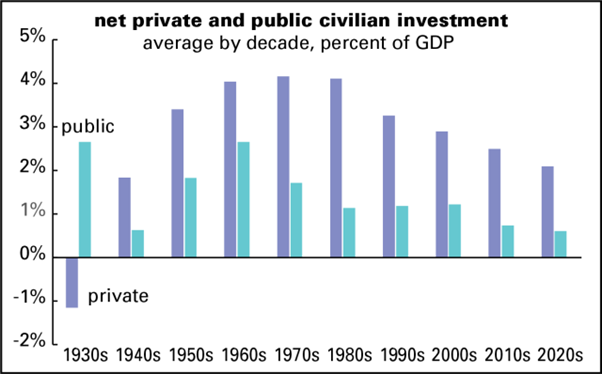

De productiviteitscrisis is te wijten aan twee factoren: ten eerste een tragere groei van de investeringen in productieve (d.w.z. waardeverhogende) sectoren dan in niet-productieve sectoren (zoals financiële markten, onroerend goed en militaire uitgaven). Als percentage van het BBP zijn de productieve investeringen in de VS gestaag gedaald, zowel de netto particuliere als de netto publieke civiele investeringen.

Bron: Federal Reserve, Doug Henman

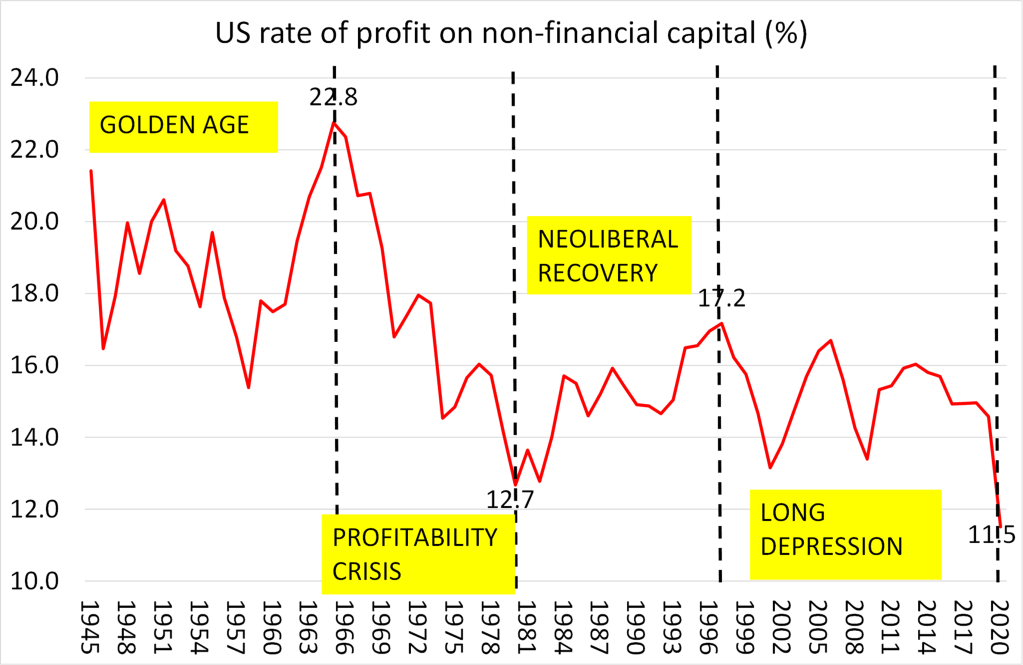

En ten tweede, achter deze daling van de productieve investeringen zit de daling op lange termijn van de rentabiliteit van dergelijke investeringen in vergelijking met investeringen in financiële activa en onroerend goed. De winstgevendheid van investeringen in de belangrijkste waardecreërende sectoren ligt op een record dieptepunt na 1945.

BRON: BEA, Basu-Wasner, auteur

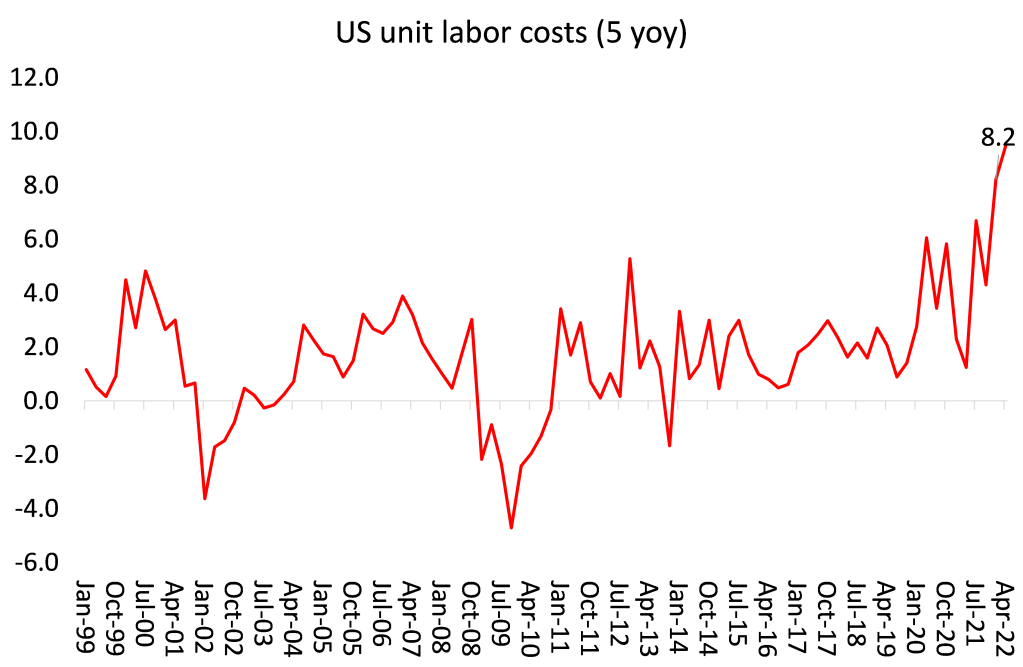

Dat brengt mij bij mijn derde reden om voorzichtig te zijn over het verminderen van de inflatie: het risico dat hogere looneisen de prijzen verder opdrijven. Wanneer de productiviteitsgroei laag is, kunnen zelfs kleine loonsverhogingen die door de werknemers worden geëist, de personeelskosten per geproduceerde eenheid sterk doen stijgen. Bedrijven worden dan gedwongen hun winsten te drukken en/of te proberen de prijzen te verhogen ter compensatie. Een zogenaamde loon-prijsspiraal kan het gevolg zijn. Dat is althans de bewering van de mainstream theorie.

Source: FRED

Tot dusver is dat nog niet gebeurd. En de heersende economische beschuldiging dat loonstijgingen de huidige inflatieversnelling veroorzaken of zelfs dat toekomstige loonstijgingen dat zullen doen, wordt niet gestaafd door historisch bewijsmateriaal.

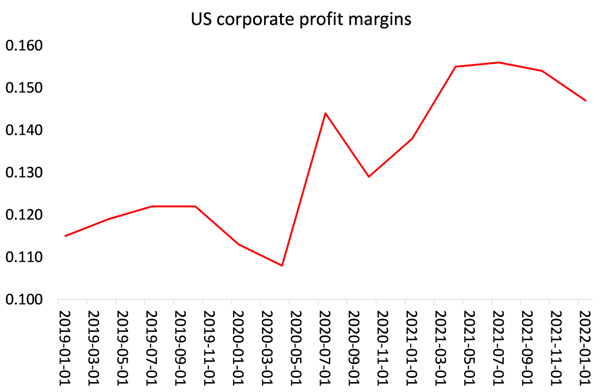

Integendeel, de gemiddelde reële lonen zijn sterk gedaald. Het IMF gaat ervan uit dat de kosten van levensonderhoud voor het gemiddelde Europese huishouden dit jaar met ongeveer 7% zullen stijgen ten opzichte van wat begin 2021 werd verwacht. Overal in Europa en de VS proberen werknemers nu de levensstandaard te herstellen door loonsverhogingen te eisen. Als zij succes hebben, zal dit hoogstwaarschijnlijk tot lagere winsten leiden. De winstmarges van Amerikaanse bedrijven zijn na het bereiken van ongekende hoogten nu al beginnen te dalen.

Bron: BEA, auteur

Dat betekent dat de belangrijkste economieën in een periode van stagflatie terecht kunnen komen, die sinds het einde van de jaren zeventig niet meer is voorgekomen, waarin de inflatie hoog blijft, maar de productie stagneert. Het zou zelfs erger kunnen zijn dan dat. Het risico van een regelrechte wereldwijde ineenstorting neemt toe. Als centrale banken hun beleidsrente blijven verhogen, zal dat alleen maar leiden tot hogere leenkosten voor consumenten en bedrijven, waardoor zwakkere bedrijven failliet zullen gaan en de vraag over de hele linie zal afnemen. Zeker, dat kan uiteindelijk de inflatie terugdringen, maar alleen door een depressie.

Het herstel van de COVID-malaise van 2020 is tot stilstand gekomen. Volgens de laatste gegevens van economen van JP Morgan balanceert de wereldeconomie op een dieptepunt. Hun maatstaf voor de mondiale economische activiteit (de mondiale PMI-output) is afgegleden tot 50,8 (alles onder 50 is een recessie), het laagste niveau in 25 maanden. Volgens JPM komt de meting van 50,8 overeen met een wereldwijde economische groei van slechts 2,2%. Dat is bijna ‘stagnatiesnelheid’ en vergeet China, India en andere grote economieën niet. De wereldwijde productiesector staat op het punt te krimpen en de dienstensector vertraagt snel.

Zoals het IMF het formuleert: “De mondiale vooruitzichten zijn sinds april al aanzienlijk versomberd. De wereld kan binnenkort op de rand van een wereldwijde recessie balanceren, slechts twee jaar na de laatste”, aldus het IMF in zijn jongste economische prognose. Het IMF heeft zijn prognoses voor de mondiale economische groei naar beneden bijgesteld. In zijn basisscenario gaat het IMF er nu van uit dat de reële groei van het mondiale bbp zal vertragen van 6,1% vorig jaar tot 3,2% dit jaar en 2,9% volgend jaar (2023). Deze voorspelde vertraging van 2021 tot 2022 is de grootste eenjarige daling van de economische groei in 80 jaar! “Dit weerspiegelt de stagnerende groei in de drie grootste economieën ter wereld – de Verenigde Staten, China en de eurozone – met belangrijke gevolgen voor de mondiale vooruitzichten.” Tegelijkertijd is de IMF-prognose voor het inflatiecijfer naar boven bijgesteld. Verwacht wordt dat de inflatie dit jaar zal oplopen tot 6,6% in de geavanceerde economieën en 9,5% in de opkomende markten en de zich ontwikkelende economieën en dat zij naar verwachting langer hoog zal blijven.

En dit zijn de basisprognoses voor de groei, waarbij de risico’s “overweldigend naar de neerwaartse zijde overhellen”. Het risico bestaat dat “de inflatie zal toenemen en de mondiale groei verder zal vertragen tot ongeveer 2,6% dit jaar en 2% volgend jaar – een tempo waar de groei sinds 1970 slechts vijf keer onder is gekomen. Volgens dit scenario zullen zowel de Verenigde Staten als de eurozone volgend jaar een groei van bijna nul kennen, met negatieve domino-effecten voor de rest van de wereld”.

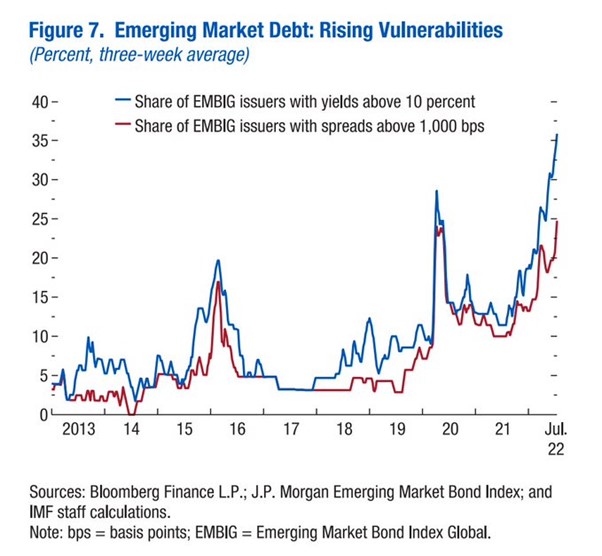

In de zogenaamde ontwikkelingslanden zal het nog erger zijn: “Veel landen beschikken niet over voldoende begrotingsruimte: 60 procent van de lage-inkomenslanden verkeert in schuldennood of dreigt in schuldennood te geraken, terwijl dat tien jaar geleden nog 20 procent was. Hogere leenkosten, verminderde kredietstromen, een sterkere dollar en zwakkere groei zullen nog meer landen in de problemen brengen. Het percentage emittenten van obligaties uit opkomende markten met een rendement van meer dan 10% is nu hoger dan op enig moment sinds 2013.

Bron: IMF

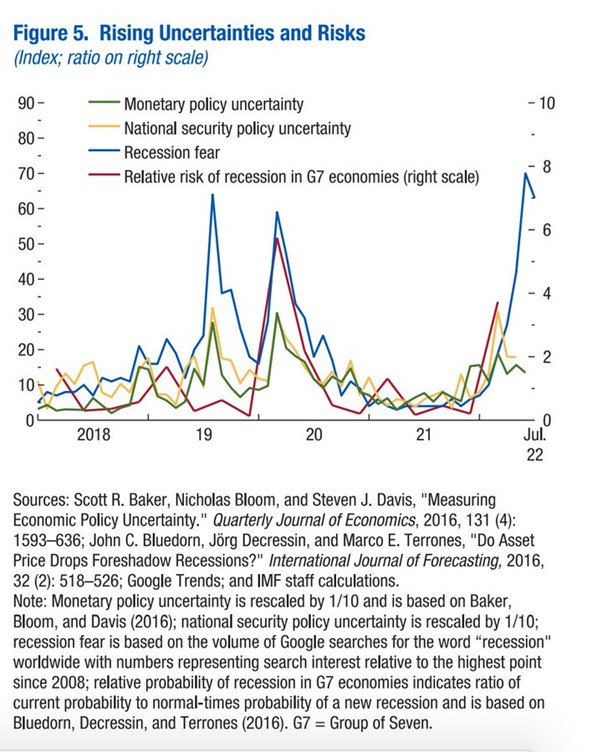

De angst voor een recessie staat nu wereldwijd op een niveau dat voor het laatst in 2020 werd gezien.

Op zijn minst zal de wereldwijde inflatie volgend jaar rond deze tijd waarschijnlijk nog steeds veel hoger zijn dan vóór de COVID-pandemie – en in het ergste geval zou de wereldeconomie al drie jaar na de vorige in een nieuwe recessie kunnen zijn beland.