Waarom private equity wint, ook als ze verliest

Private equity is weer negatief in het nieuws sinds het faillissement van V&D. Economen Eileen Appelbaum & Rosemary Batt van het ‘Center for Economic Policy Research’ uit de VS zijn experts en beschreven het fenomeen in hun boek. Hier hun inzichten, kort samengevat.

(Door Alexander Beunder, Oorspronkelijk verschenen op economielinks)

V&D is failliet en 10.000 mensen verliezen hun baan, meldde het nieuws in december 2015. Waarom? Een ingewikkeld verhaal, maar de private-equityfirma Sun Capital speelde als eigenaar van V&D een belangrijke rol, meldt RTLZ: “Na de verkoop van Hema en de Bijenkorf aan andere kopers kwam V&D in 2010 in handen van de Amerikaanse investeerder Sun Capital. Sindsdien schreef het warenhuis elk jaar rode cijfers. Vorig jaar boekte V&D een verlies van 49 miljoen euro op een omzet van 604 miljoen euro. […] Eigenaar Sun Capital wilde aanvankelijk een steentje bijdragen, door tientallen miljoenen extra aan eigen vermogen en leningen in V&D te pompen. Toen de banken er deze zomer uit stapten, vulde Sun het financiële gat. Maar uit het persbericht van vandaag blijkt dat Sun uiteindelijk degene is geweest die de stekker er uit trok bij V&D.”

Wat is private equity, hoe werken deze investeringsfondsen, waar halen ze hun winsten uit en wie zijn de winnaars en verliezers van hun operaties? Deze vragen worden helder beantwoord door twee Amerikaanse economen.

Eileen Appelbaum en Rosemary Batt

Eileen Appelbaum en Rosemary Batt zijn twee economen van het Center for Economic Policy Research (CEPR), een onderzoeksbureau uit de VS van progressieve economen. In 2014 publiceerden ze het boek Private Equity at Work; Wall Street manages Main Street over de groeiende rol van private-equityfirma’s in het bedrijfsleven.

Maar ik baseer me hieronder voornamelijk op een ander document (36 pagina’s tekst) over private equity van de twee economen op de site van CEPR: “A Primer on Private Equity at Work” (2012) en een boekpresentatie van Applebaum & Batt op het youtubekanaal van CEPR.

Wat zijn private-equityfirma’s?

Private-equityfirma’s (hierna afgekort als PE firma’s) zijn investeringsfondsen. De PE firma zelf (de general partner) verzamelt een pool aan kapitaal vanuit rijke investeerders en pensioenfondsen (de limited partners) om een bedrijf over te nemen. Vaak is dit een beursgenoteerd bedrijf dat na de overname van de beurs wordt gehaald.

De PE firma vraagt de investeerders om hun geld voor een periode van bijvoorbeeld 10 jaar in te leggen in het project en streeft ernaar het bedrijf binnen deze periode te verbeteren via beter management en het investeren van het kapitaal van de limited partners. Aan het eind van de rit wordt het bedrijf als het goed is met winst verkocht en wordt de buit verdeeld onder de PE firma zelf en de limited partners.

Ondertussen ontvangen de managers van de PE firma ook flinke ‘management fees’ van de limited partners, als beloning voor hun management van het overgenomen bedrijf.

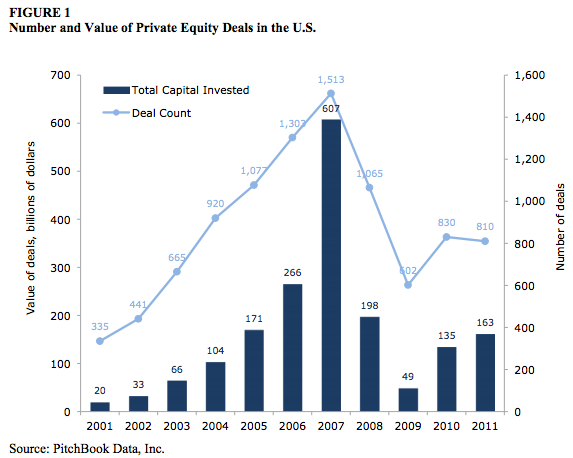

(In de VS groeide private equity explosief sinds het begin van de eeuw – in aantallen en waarde van gesloten deals. Een verklaring volgens Appelbaum & Batt ligt in de lage rente, waardoor pensioenfondsen gelokt konden worden door PE firma’s die hogere rendementen beloofden. Bron: Appelbaum & Batt (2012, p.11))

Positieve resultaten

Appelbaum & Batt geven een genuanceerd beeld. In principe kan een PE firma een positief effect hebben op een bedrijf en de werkgelegenheid die het bedrijf creëert. Zo kan de firma een hoop kapitaal en managementvaardigheden inbrengen en kleine bedrijven laten opbloeien tot grote spelers. Daar zijn dan ook wel voorbeelden van, geven ze toe.

Batt noemt Aidells Sausage als een voorbeeld van een bedrijf dat erg groot is geworden dankzij het kapitaal van private equity, legt Batt uit in een boekpresentatie (video vanaf minuut 4). Het bedrijf werd gekocht voor een waarde van 34 miljoen dollar in 2007 en drie jaar later verkocht voor 87 miljoen (meer dan het dubbele). Het aantal werknemers steeg van 140 naar 340 in dezelfde periode.

En negatieve resultaten

Maar het loopt ook wel eens slecht af met een door private equity overgenomen bedrijf. Opvallend is dat een PE firma met winst kan eindigen zelfs wanneer het door hun overgenomen bedrijf failliet gaat.

Een sprekend voorbeeld is de Mervyn’s Department Store Chain, beschreven door Appelbaum & Batt in het eerder genoemde document (p.15). Het bedrijf bestond uit 257 winkels en 30.000 werknemers in 2004 en werd binnen enkele jaren het faillissement in gedreven door de beslissingen van een private-equity consortium (een vereniging van private-equityfirma’s) – waaronder Sun Capital, de firma die momenteel de schuld krijgt van het faillissement van V&D.

Wat ging hier mis?

In 2004 nam het PE consortium Mervyn’s over. Er was 1,2 miljard dollar nodig om Mervyn’s over te nemen, maar het consortium zelf legde slechts eenderde hiervan in (400 miljoen). Hoe kwamen ze aan de andere tweederde (800 miljoen)?

Het PE consortium splitste Mervyn’s in tweeën: de winkels en het vastgoed. Het vastgoed kwam in beheer van MDS Realty, een door het PE consortium gecreëerd bedrijf. Vervolgens werd de benodigde 800 miljoen geleend met het vastgoed van MDS Realty als onderpand.

Om de schuld te kunnen financieren werd het vastgoed voor hoge huren verhuurd aan de winkels van Mervyn’s (voorheen zelf eigenaar van het vastgoed). Na een jaar werd het vastgoed verkocht aan een nieuwe eigenaar voor een goede prijs. De nieuwe eigenaar vroeg Mervyn’s om voor elke winkel contracten voor 20 jaar aan te gaan tegen hoge en stijgende huren.

Mervyn’s kwam in moeilijkheden met de recessie van 2008 en ging failliet. Maar de verliezen begonnen al in 2007, voor de recessie. Niet alleen de recessie maar ook de hoge en stijgende huren die Mervyn’s moest ophoesten zorgden voor het faillissement, aldus Appelbaum & Batt. De nieuwe eigenaar weigerde in de laatste onderhandelingen de huren te verlagen waardoor het faillissement onvermijdelijk was. De overgebleven 177 winkels gingen dicht en 18.000 werknemers verloren hun baan.

Wonder boven wonder liep het PE consortium aan het eind van de dag met een winst weg. De winsten uit de vastgoeddeals (die Mervyn’s uiteindelijk tot faillissement dreven) waren groter dan de verliezen van de winkel zelf.

De restschulden van Mervyn’s na het faillissement – 12 miljoen aan Levi Strauss en 102 miljoen aan al hun leveranciers – hoefden bovendien niet door het PE consortium betaald te worden. Die stonden op naam van het failliete Mervyn’s, niet op naam van het PE consortium.

Beperkt risico

Dit is maar één van de verschillende voorbeelden die Appelbaum & Batt geven waarbij private-equityfirma’s niet de kosten betalen voor de financiële verliezen die ze creëren (terwijl ze wel de winsten opstrijken wanneer het goed gaat).

De kern van het probleem is dat private-equityfirma’s bedrijven overnemen met geleend kapitaal – vandaar het woord leveraged in de term leveraged buyouts.

Private-equityfirma’s kopen bedrijven op zoals mensen huizen kopen met hypotheken, leggen Appelbaum & Batt uit: met een kleine aanbetaling en een grote som geleend geld. Het verschil is dat bij hypotheken mensen zélf de schuld dragen, terwijl private-equityfirma’s de schuld op de rekening van het overgenomen bedrijf zetten.

Het risico dat de PE firma zelf draagt is daarom beperkt: ze verliezen maximaal hun eigen ingelegde kapitaal in het geval van een faillissement. De PE firma is niet aansprakelijk voor de schulden die zijn aangegaan in naam van het bedrijf. De echte kosten van een faillissement – restschulden aan failliete bedrijven, uitkeringen aan werklozen – worden door anderen betaald (andere bedrijven, burgers en overheden).

Maar als alles goed gaat en een bedrijf groeit in waarde, incasseren de firma en de deelnemers eraan flinke winsten. Hoge rendementen worden behaald omdat het eigen ingelegde kapitaal wel meevalt.

Ondernemen of financial engineering?

Appelbaum & Batt geven hun conclusies genuanceerd. Private-equityfirma’s kunnen een positief effect hebben op een bedrijf en kleine bedrijven laten groeien tot grote spelers door er met kapitaal en ervaren management in te investeren.

De realiteit is echter dat de firma’s een groot deel van hun winsten halen uit financial engineering; gegoochel in de financiën zonder echt iets bij te dragen aan de gezondheid van een bedrijf. Het vastgoed van overgenomen bedrijven splitsen en met winst verkopen. Of het overgenomen bedrijf opzadelen met schulden en zodoende belasting te ontduiken. Of een bedrijf failliet laten gaan waardoor de pensioenen niet meer betaald hoeven te worden, om vervolgens een doorstart te maken, verlost van de pensioenverplichtingen aan werknemers (een andere truc door Sun Capital hier door Appelbaum beschreven).

Kortom

Private equity kan kleine bedrijven doen opbloeien, maar voor een groot deel bestaan de operaties van private-equityfirma’s uit financieel gegoochel dat rendementen creëert voor de private-equityfirma’s, maar niets van echte waarde bijdraagt aan een bedrijf (laat staan de samenleving) en in de ergste gevallen financiële ruïnes achterlaat die de PE firma’s zelf niet hoeven op te ruimen.

——————————–