Je kan een paard naar het water brengen, maar …

Wanhopig gegoochel van de Europese Centrale Bank (*1)

(Door Michael Roberts(*2), oorspronkelijk verschenen op Solidariteit, foto Creative Commons van pxhere.com)

Mario Draghi, de baas van de Europese Centrale Bank (ECB), wordt vervangen door Christine Lagarde die nu de scepter zwaait bij het Internationaal Monetair Fonds. Kort geleden presenteerde Draghi zijn afscheidscadeau voor de banken en de financiële markten: De ECB heeft besloten haar opkoopprogamma van effecten (waardepapieren) opnieuw te starten. Op die manier steekt ze miljarden euro’s in de Europese banken om ze te verleiden geld te lenen aan de industrie om zo de kwakkelende groei te stimuleren.

Dit opkoopprogramma heet Quantitative Easing (QE, kwantitatieve versoepeling of kwantitatieve geldverruiming) en is eerder toegepast na de financiële crisis van 2008.3 Maar deze keer is er geen tijdslimiet gegeven voor het einde van de maatregel. De ECB gaat tot sint-juttemis door met de aankoop van 20 miljard euro aan effecten per maand. Tevens gaat de ECB niet alleen staatsleningen opkopen van landen met een hoge schuldenlast, zoals Italië, Spanje, enzovoort, maar ook riskantere effecten van bedrijven.

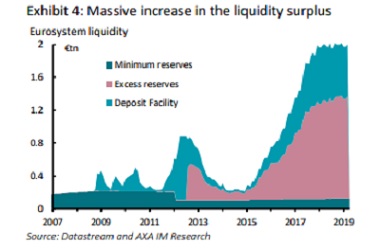

‘Baanbrekend’ duaal rentesysteem

Draghi kondigde ook een duaal rentesysteem aan bij de ECB voor de contante reserves van de banken. Die reserves zijn na de eerdere versoepeling van de QE uit de pan gerezen. De banken hebben de contanten van de ECB niet uitgeleend aan bedrijven, maar weer veilig bij de centrale bank geparkeerd die nu heeft beslist over de overschotreserves nul procent rente uit te keren. De banken kunnen dan bij een negatieve rente op geld dat ze als inleg hebben ontvangen, gegarandeerd winst maken. De hoeveelheid is beperkt tot zes keer de vereiste reserve. Met deze regeling neemt de winst van de banken toe.

Liquide middelen ingelegd bij de ECB in 1.000 miljard (biljoen) euro: verplichte reserves – surplus reserves – beleggingsfaciliteit. De hoeveelheid geld in de beleggingsfaciliteit stijgt na de financiële crisis in 2009, na 2012 bouwen de banken surplus reserves op. Aangezien de beleggingsfaciliteit nu weer is geopend, zullen de banken daar nog meer geld parkeren.

Sommige mainstream monetaire economen zien dit duale rentesysteem als een baanbrekende uitvinding. Praktisch betekent het echter dat de ECB de winsten van de banken vergroot ten koste van risico’s voor haar eigen vermogen. De ECB koopt staatsleningen tegen prijzen die negatieve rente opleveren en banken met grote overschotreserves kunnen met winst lenen aan banken met lage reserves. Dit ‘baanbrekende’ beleid is niets anders dan een laatste wanhopige onconventionele monetaire maatregel.

Monetaire economen hopen dat toenemende winst van banken zal leiden tot meer leningen aan bedrijven en particulieren. De daaropvolgende, toenemende bedrijvigheid moet de Europese economie uit de dreigende recessie halen. De vooronderstelling is dat banken nu geen geld willen uitlenen, omdat dat niet winstgevend is.

Maar is dat wel werkelijk de oorzaak van de stagnerende leningen? Gebrek aan geld of gebrek aan winstgevendheid is niet het probleem, maar het gebrek aan vraag naar leningen. Niemand wil geld lenen, zelfs niet renteloos of met negatieve rente, omdat de opbrengsten en de winsten stagneren, de inflatie en de stijging van de lonen laag zijn en bovenal, omdat de export in elkaar gezakt is.

Andere instrumenten

Je kan een paard naar het water brengen, maar als het geen dorst heeft zal het niet drinken. Of het dan een emmer water is of een heel meer, dat maakt niet uit. Zelfs centrale bankiers, zoals Draghi, geven nu toe dat het monetaire beleid heeft gefaald. En zelfs aanhangers van het baanbrekende beleid, zoals de econoom Eric Lonergan, zijn niet zeker: Het duale rentesysteem is raketbrandstof. In tegenstelling tot het gebrekkige vermogen van negatieve rente of QE is dit systeem veel krachtiger. Ik ben er niet zeker van dat dit pakket van maatregelen voldoende is om vraag te creëren en zo de economie in de Eurozone aan te jagen … maar het draagt bij aan een oplossing.

Het volgende instrument om het kapitalisme te redden van stagnatie of een nieuwe depressie is fiscaal beleid. Volgens een voormalig lid van het ECB-bestuur: Het aantal mensen dat zegt dat monetair beleid niet het enige middel kan zijn, neemt toe. En als je niet meer en meer monetaire sturing wilt, dan is het enige wat over blijft fiscaal beleid. Draghi heeft opgeroepen tot actie bij de Europese regeringen, met name die ‘fiscale ruimte’ hebben zoals Duitsland [en Nederland], om begrotingstekorten te vergroten en geld uit te geven. Tot nu toe is Duitsland terughoudend geweest. Maar als het beslist de gok te nemen en de fiscale inzet te verhogen, kunnen we de Keynesiaanse oplossing voor de kapitalistische recessie testen. En ik doe de volgende voorspelling: dat werkt ook niet.

Noten

(*1) Dit artikel behandelt het rentebeleid van de Europese Centrale Bank (ECB). Hier en daar is de logica vrijwel onnavolgbaar, maar dat is volgens mij [Jan Taat] omdat de ECB zowel de banken wil spekken als de economie wil aanjagen. Het eerste lukt en het tweede niet.

De ECB pompt geld in de banken in de hoop dat die dat in de economie investeren, maar de ondernemers willen het niet en de banken parkeren het weer bij de ECB. De ECB faciliteert dat vervolgens met een gegarandeerde rente en neemt in de eerste stap risico’s over van bedrijven. We praten over 2.000 miljard euro en daar komt 20 miljard euro per maand bij. Door de overvloed aan geld daalt de rentestand. De lage rentestand zorgt voor grote problemen in het Nederlandse pensioenstelsel en het teleurstellende pensioenakkoord.

(*2) Michael Roberts blog, 17 september 2019. Roberts werkt sinds dertig jaar als econoom in het financiële hart van Londen. Hij heeft een aantal boeken geschreven over de wereldeconomie, zoals The Great Recession, The Long Depression en World in Crisis. Oorspronkelijke titel You can take a horse to water but …., . Ook verschenen bij CADM. Vertaling Jan Taat.

(*3) Zie de uitgebreide Wikipediapagina https://nl.wikipedia.org/wiki/Kwantitatieve_versoepeling