In de aanloop naar de Europese verkiezingen – Deel 5: Wie investeert in welke toekomst?

In dit vijfde deel van onze terugblik op de voorbije vijf jaar van het Europees beleid hebben we het over economische investeringen. In een kapitalistische economie is dit in de eerste plaats een aangelegenheid van de private sector; “De winsten van vandaag zijn de investeringen van morgen en de jobs van overmorgen”, zei de Duitse sociaal-democratische kanselier Helmut Schmidt begin jaren 80. Dat was nog maar het begin van het neoliberale tijdperk, maar ondertussen is duidelijk geworden dat er een kink zit in het riedeltje van Schmidt.

(Door Herman Michiel, overgenomen van Ander Europa, illustratie van CEO)

Het ligt niet aan de winsten, want die hebben zich sindsdien goed hersteld; maar geïnvesteerd in de ‘reële’ economie wordt er veel minder. Grote delen van de winst worden uitgedeeld aan de aandeelhouders, die liever speculeren op financiële producten dan te investeren in industriële projecten. Grote bedrijven zelf besteden grote sommen aan overnames en fusies, of aan het opkopen van de eigen aandelen. Het algemeen verlaagde investeringsniveau kreeg vanaf 2008 een bijkomende deuk bij het uitbreken van de financiële crisis, en in Europa nog een tweede ‘dip’ vanaf 2010 door de ‘eurocrisis’.

In die omstandigheden wordt de rol van overheden belangrijker dan ooit. Al noemt geen enkele politicus zich nog keynesiaan, de praktijk is vaak wel anders. Barack Obama had nog maar pas zijn intrek genomen in het Witte Huis (januari 2009) of hij lanceerde zijn Recovery and Reinvestment Act; een bedrag van 820 miljard $ moest de Amerikaanse economie er bovenop helpen via belastingsverlaging, infrastructuurwerken, tegemoetkomingen in werkloosheidsvergoeding en ziektezorg (*1).

Wat men over het Amerikaanse bestel overigens ook moge denken, het herstelbeleid staat in schril contrast met wat in de EU gebeurde. De tweede Commissie Barroso (2010-2014) en het duo Merkel-Sarkozy (‘Merkozy’) kwamen niet met een Recovery Act maar met een Austerity Act. Herinner je: Europees Semester, Begrotingsverdrag, Sixpack, Twopack, bezuinigingen, strenge budgettaire beperkingen, druk op de lonen, kortom, alles wat je moet doen om een recovery onmogelijk te maken. Nergens is men daar beter in geslaagd dan in Griekenland, waar het BBP in 2018 het niveau van 2004 bereikt heeft … Maar ook Portugal en Italië zijn niet zo veel beter af.

We zouden het hier evenwel over de Commissie Juncker en het EU-beleid in de voorbije vijf jaar hebben. De EU is geen federale staat zoals de USA, de begroting bedraagt slechts 1% van het BBP, niet 20 à 22% zoals in de States; de euro is ook geen wereldmunt zoals de dollar en kan zich niet dezelfde buitenissige schulden veroorloven. Kán de EU eigenlijk dan wel iets ondernemen als de privésector het laat afweten? We zullen zien dat de EU op dit vlak véél zou kunnen, maar dat welbewust weigert te doen, omdat dit zou indruisen tegen het marktprincipe dat haar uitgangspunt is.

EU: nóg zwakkere Investeringen sinds de eurocrisis

Dat de EU sinds de financiële crisis met een investeringsprobleem opgezadeld blijft ontkent niemand. De Europese Commissie zelf schrijft (*2):

“Zowel in de private als de publieke sector zijn de investeringen zwak. Het privaat investeringsniveau in de EU ligt nog steeds een stuk onder het niveau van voor de crisis, zelfs als we de jaren 2005-2007 met hun ‘irrationele exuberantie’ buiten beschouwing laten, toen de vastgoedzeepbel het totaal investeringsniveau in sommige landen liet omhoogschieten. Ook de overheidsinvesteringen zijn gedaald, in het bijzonder door de budgettaire druk in de landen die harder getroffen werden door de crisis alle categorieën van investeringen in de EU behalve die met het label ‘andere’ zijn verlaagd sinds de crisis.” [Deze ‘andere’ investeringen’ betreffen ‘immateriële’ activa, zoals patenten, software, merknamen…]

Grafiek 1 illustreert het blijvend lage investeringsniveau.

Grafiek 1 Investeringen in de Europese Unie als % van het Bruto Binnenlands Product (BBP) van de EU. De rode curve betreft de privésector en gebruikt de rechterschaal (slingerend rond 18% van het EU-BBP), de blauwe curve slaat op overheidsinvesteringen die rond de 3% van het BBP bedragen (linkerschaal). Een minderinvestering van 1% van het BBP komt ongeveer overeen met 150 miljard euro. Bron: Europese Commissie.

Over de periode 2007-2017 (*3) daalde het investeringsniveau in alle lidstaten, op drie na: Duitsland (+0.2%), Zweden (+1%) en Oostenrijk (+0.6%). In Griekenland werd in 2017 nog maar 12.6% van het BBP geïnvesteerd, in Portugal en Groot-Brittannië ook maar iets meer dan 16%, in Italië en Polen een goede 17%. Gemiddeld over die periode daalde het investeringsniveau in de EU met 2,4% van het BBP, in de eurozone zelfs met 2,8%. Jaarlijks werden dus een 400 miljard euro minder geïnvesteerd.

We gaan hier niet in op de redenen voor dit zwak investeringsniveau. Zeer kort samengevat zag de privésector onvoldoende winstgevende opportuniteiten, terwijl financiële beleggingen aanlokkelijker leken. De overheidsinvesteringen hadden te lijden onder het Europees soberheidsbeleid, dat overheden een strak budgettair beleid oplegt; en een land als Duitsland met enorme overschotten op de betalingsbalans vertikte het toch om te investeren in het openbaar domein, een vaststelling waar zelfs de Europese Commissie en het IMF een verwijtend vingertje voor opstaken. Op Grafiek 1 is ook duidelijk te zien dat er van enige keynesiaans anticyclisch beleid geen sprake is: als de privé investeringen dalen, dalen ook die van de overheden. Het gevolg is dan ook een zeer matige economische groei, ook in vergelijking met de Verenigde Staten die een veel forser herstelbeleid voerden (Grafiek 2).

Grafiek 2 Groei van het BBP in de eurozone (grijze curve) en de Verenigde Staten (blauwe curve). Ter vergelijking is het BBP is voor beide economieën op 100 gesteld in 2007. In een eerste fase verloopt het herstel na de crisis gelijklopend vanaf 2009, maar men ziet duidelijk dat er zich vanaf 2011 een tweede inzinking (‘double dip’) voordoet in de economie van de eurozone, terwijl die van de Verenigde Staten zich gestaag herstelt. Bron: Clearbridge

Juncker komt ter hulp

De nieuwe Commissievoorzitter, Jean-claude Juncker, begon zijn ambtstermijn in november 2014 met heel wat krachtige statements (“de Commissie van de laatste kans”…) en stelde een minder hardvochtig Europees beleid in het vooruitzicht. De torenhoge werkloosheid (gemiddeld 24% van de jongeren in 2013) moest ingedijkt worden om het vertrouwen van de burger terug te winnen, en daar waren investeringen voor nodig. Juncker kondigde reeds bij zijn aantreden het ‘Junckerfonds’ aan, wat officieel het Europees Fonds voor Strategische Investeringen (EFSI) werd. Dit fonds moest over een periode van 3 jaar 315 miljard euro mobiliseren. Hoe? Het jaarlijks EU-budget is maar half zo groot, maar in de bankwereld is het begrip ‘hefboomwerking’ maar al te bekend. De Europese Commissie brengt samen met de Europese Investeringsbank (EIB) 21 miljard bijeen, en deze dienen als onderpand voor leningen ten bedrage van 63 miljard, aan te gaan door de EIB. Deze 63 miljard dienen op hun beurt als ‘lokaas’ om de privésector over de streep te krijgen om te investeren; bij een ongelukkige evolutie van een project, een bankroet of wanbetaling bijvoorbeeld, wordt de privé-investeerder prioritair bediend, vóór de EIB. Op die manier moet er 252 miljard uit de privésector komen. En 252+63=315, het Junckerfonds is virtueel rond, dankzij een hefboom van 5 op 1, of zelfs 15 op 1 als je de eigenlijke EU-inleg als uitgangspunt neemt.

{kind=link}

Het moet gezegd: Juncker had misschien niet meteen het vertrouwen van de burger gewonnen, maar wel dat van de investeerder. Begin 2017 was zijn fonds al goed voor 138 miljard euro, in 2018 werd het 284 miljard. Wegens het succes werd in 2016 een verdubbeling (tot 630 miljard gehefboomde euros) in het vooruitzicht gesteld tegen 2022.

Junckerfonds op de weegschaal

Voor Juncker en zijn Commissie is het fonds een groot succes. “EFSI mobiliseerde 335 miljard bijkomende investeringen in de EU sinds juli 2015. Het Junckerplan had een duidelijke impact op de economie van de EU en revolutioneerde de manier waarop vernieuwing gefinancierd wordt in Europa”, klonk het in juli 2018.

Wat is daarvan aan?

Het minste wat men kan zeggen is dat 335 miljard investeren in de hele EU over een periode van 3 jaar geen echt antwoord is op 10 jaar onderinvestering van 400 miljard per jaar. Het is ook niet duidelijk waarom precies de Junckergelden het verschil maken als men weet dat er in 2017 in de EU voor 3100 miljard (publieke en private) investeringen waren. De Europese Commissie stelt dat de EFSI- projecten meer risicovol waren. Als dat al zo is bevestigt ze in feite dat de privésector wel met de winsten kan gaan lopen, maar dat eventuele verliezen voor de EIB, dus voor de Europese belastingbetaler zijn…

Bovendien moet het bedrag van 335 miljard zelf niet zonder meer als betrouwbaar beschouwd worden. De ‘Commissie van de laatste kans’ gaat namelijk nogal voortvarend en creatief met cijfers om. Een voorbeeld. In juli 2016 was EFSI volgens de EIB goed voor 115,7 miljard euro aan goedgekeurde projecten; maar de eigenlijke financiering bedroeg toen nog maar 10,9 miljard (*4). Het is ook de vraag of een hefboomeffect van 500% (of 1500%, al naargelang men het bekijkt) meer is dan een schatting, of eerder een rooskleurige voorstelling van zaken.

Een andere belangrijke bedenking bij het Plan Juncker betreft iets wat nu op een zedige manier binnen EU-kringen de kwestie van de additionaliteit wordt genoemd. Gaat het echt over bijkomende, additionele, investeringen, of zouden die überhaupt zijn doorgegaan, maar niet onder de pet van het Junckerfonds? De Bruegel think tank, die niet moet verdacht worden van anti-EU gevoelens, kwam na één jaar EFSI tot de bevinding dat voor de 55 projecten die voldoende gedocumenteerd waren om ze te beoordelen er slechts één was dat niet zeer gelijkaardig was aan de gangbare EIB- projecten. De Europese Commissie zou dit euvel hersteld hebben en een analyse door de EIB van juni 2018 oordeelt dat 98.8% van de projecten tegemoet kwamen aan mankementen van de markt. De Europese Rekenkamer (*5)van haar kant oppert in een recent verslag zeer voorzichtig dat men “beter moet nagaan of potentiële EFSI-projecten hadden kunnen worden gefinancierd uit andere bronnen” en dat “met de methode die wordt gebruikt de mate waarin de EFSI-steun daadwerkelijk leidt tot aanvullende investeringen in de reële economie, te rooskleurig wordt voorgesteld in bepaalde gevallen.”

Het verslag van de Rekenkamer raakt nog een belangrijker probleem aan: waar kwamen de middelen terecht? De meeste investeringen waren geconcentreerd in een aantal grotere lidstaten met sterkere economieën; halfweg 2018 was 47% van de investeringen geconcentreerd in drie lidstaten (Frankrijk Italië en Spanje; Duitsland komt op de vierde plaats gevolgd door Polen).

De belangrijkste vraag is echter: waar dienen deze investeringen voor? Hiervoor steken we ons licht op bij een onderzoek (november 2017) van vier Europese NGO’s (*6) Enkele van hun bevindingen:

- In de energiesector financierde EFSI bijna voor hetzelfde bedrag projecten met fossiele brandstof als andere voor hernieuwbare energie;

- in de transportsector ging het meeste geld naar autowegen en vernieuwingen in de autosector; het aandeel dat naar openbaar vervoer ging was beperkt tot 13% van de transportportefeuille.

- Het rapport stelt ook een groot gebrek aan transparantie vast; het blijft onduidelijk welke criteria gebruikt worden voor de goedkeuring van projecten.

Fundamentele kritiek op de EFSI- aanpak werd reeds in een vroege analyse (*7) ervan vermeld door Dries Goedertier, adviseur bij de studiedienst van ACOD (socialistische vakbond voor de openbare diensten, aangesloten bij het Belgisch ABVV): het publieke initiatief blijft opgesloten in de allesoverheersende besparingslogica van het Europese begrotingsverdrag. Overheden mogen geen schulden maken, ook niet voor noodzakelijke projecten. En zo belanden we weer bij de beruchte PPS-projecten (Publiek Private Samenwerking), waarvan ondertussen voldoende gebleken is dat ze veel duurder uitvallen dan overheidsaanbestedingen. Het verschil met de PPS-hype van 10 of 15 jaar geleden is dat de privésector nu zelfs niet meer ondersteld wordt het financiële risico te dragen, dat doet de EIB.

Is die privésector dan gelukkig met het Junckerfonds? Ja, maar met voorbehoud, zo blijkt. BusinessEurope, de lobbygroep van de grote Europese ondernemers, was gematigd positief en stemde in met een uitbreiding. Toch met een entrepreneuriale bekommernis: projecten moeten market based blijven “without prioritising specific sectors or regions”. BusinessEurope was verontrust over geruchten “to allocate 40% of the EFSI into projects related to COP21 objectives”, projecten dus die verband houden met de klimaatdoelstellingen afgesproken in Parijs, want een dergelijke keuze lijkt niet market-based…

Stimuleerde de Europese Centrale Bank investeringen ?

In januari 2015 kondigde Mario Draghi, de voorzitter van de Europese Centrale Bank (ECB), aan dat er een programma van ‘kwantitatieve versoepeling’ (quantitative easing of QE) op komst was. De ECB zou maandelijks voor 60 miljard euro staatsobligaties en aandelen opkopen, waardepapier dus in het bezit van banken en beleggers. Op die manier zou er meer liquide geld in omloop komen. De bedoeling hiervan was om de inflatie naar een aanvaardbaar, dit wil zeggen hoger peil te brengen. De EU, en in het bijzonder de eurozone, was door jaren bezuinigingspolitiek en loonmatiging in gevaarlijk monetair vaarwater gekomen. De beheptheid met inflatiebestrijding dreigde tot deflatie te leiden; het renteniveau kwam daardoor ook in de buurt van nul, zodat een centrale bank de controle over het monetaire stuur dreigde te verliezen. Geldinjectie moest de inflatie terug naar ongeveer 2% drijven.

Tussen maart 2015 en december 2018 heeft de ECB aldus voor 2600 (tweeduizendzeshonderd) miljard euro waardepapieren opgekocht en er de geldelijke tegenwaarde van uitbetaald. Die injectie moet dan als olie voor het economisch raderwerk fungeren, waardoor winsten, lonen en prijzen gaan stijgen en de inflatie uit de deflatoire gevarenzone geraakt. Investering dus als middel om een monetair doel te bereiken. Dat is de theorie. En de praktijk?

De nominale inflatie is sinds kort inderdaad in de buurt van 2% gekomen, het renteniveau blijft vooralsnog zeer laag. Het is ook niet bewezen wat de precieze invloed van QE was op de inflatie; wat was bijvoorbeeld de rol van Duitse en andere loonsverhogingen daarin? Maar wat ons hier bezighoudt: wat brachten die 2,6 biljoen euro (acht keer het Junckerfonds) teweeg op het gebied van (nuttige) investeringen? En wie heeft uiteindelijk van deze biljoenen geprofiteerd?

Wat dit laatste betreft is er geen eenduidig antwoord, en de effecten zijn inderdaad complex en uiteenlopend. Zo doet de sterke vraag naar waardepapieren door de ECB hun waarde toenemen, zodat bezitters van aandelen en obligaties hun rijkdom zien stijgen. Anderzijds betekent de ultra lage rente een inkomstenverlies voor banken en spaarders. Maar er zijn diverse analyses (*8) die wijzen op QE als bron van toegenomen ongelijkheid; dat de ECB dit ontkent is niet meteen een bewijs van het tegendeel.

Wat het effect op de economie in het algemeen betreft stelde Mario Draghi tijdens zijn speech in het Europees Parlement op 15 januari 2019 dat de economie in de eurozone zich dankzij het ondersteunend beleid van de ECB hersteld had. Men zou inderdaad ‘logischerwijze’ kunnen denken dat meer dan 2 biljoen euro in het financiële systeem injecteren een aanzienlijke opstoot van activiteit moet teweegbrengen. Dat hangt er echter helemaal van af wat met het geld gebeurt. Banken kunnen er hun kapitaalbuffer mee verhogen, zonder dat het enige impact heeft op de reële economie. Het kan dienen om financiële producten aan te kopen of herstructureringen door te voeren, eveneens zonder positieve economische gevolgen. Drie onderzoekers van het Nederlands Centraal Planbureau stellen dat er geen bewijs voorhanden is dat QE heeft bijgedragen tot een herstel van de economie in de eurozone (*9).

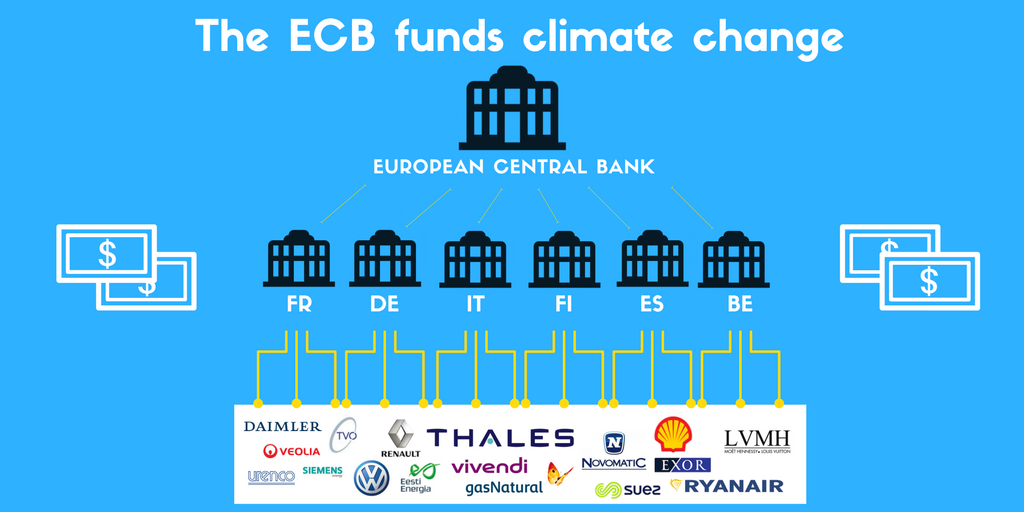

Zoals bij het Junckerfonds lijdt ook het aankoopprogramma van de ECB onder een sterk gebrek aan transparantie. Vooral als gepoogd wordt de compatibiliteit te checken van het ECB-aankoopprogramma met officiële EU-doelstellingen als het klimaatbeleid stoten onderzoekers op veel onwil. De onderzoeksgroep Corporate Europe Observatory (*10) vond evenwel onder de grote klanten van de ECB bedrijven als BMW, Daimler, Volkswagen, de oliebedrijven Repsol en ENI, autowegbedrijven als Autoroutes du Sud, en tien fossiele-energieproducenten.

Conclusie

Het is tekenend voor de principes waarop de EU gebaseerd is dat de grootste financiële operatie uit haar geschiedenis, de ‘kwantitatieve versoepeling’ ten bedrage van tweeduizenddriehonderd miljard euro, niet vertrok vanuit welbepaalde sociale noden, maar moest dienen om een parameter van het monetair beleid, namelijk de inflatie, naar het gewenste niveau te brengen. Daarvoor werd een gigantische machine op gang gebracht, waarvan niet eens vast staat hoeveel ze heeft bijgedragen tot het beoogde doel. Dat doel zou op een veel beproefdere en sociaal aanvaardbaardere wijze zijn bereikt als de EU zich niet met alle middelen tegen loonsverhogingen en overheidsbestedingen had verzet.

Hoe dan ook, de twee investeringskanalen die we besproken hebben, het ‘Junckerfonds’ (EFSI) en vooral de QE- operaties van de Europese Centrale Bank, tonen duidelijk aan dat de Europese Unie in principe in staat is grote investeringsplannen te financieren, niettegenstaande het ‘federaal’ budget van de EU zeer klein is en de politieke integratie zwak. In die zin klopt het niet dat ‘meer Europa’ een voorafgaande voorwaarde is om meer te kunnen bereiken. Als we de twee initiatieven optellen komen we bijna aan 3 biljoen euro, daar zouden al aardig wat plannen van ecologische en sociale aard kunnen mee gefinancierd worden!

Dat dergelijke plannen niet doorgaan is echter geen spijtige vergissing van de Europese beleidsmakers, maar hun bewuste keuze. Een economische relance zou veel beter gediend geweest zijn door de biljoenen van de ECB aan overheden over te maken en er sociale en ecologische voorwaarden aan te koppelen, in plaats van aan de willekeur van banken en financiële instellingen. Maar wat in de EU gebeurt, moet via de markt passeren, dat is het principe waarop de EU gebouwd is en in bindende verdragen is vastgelegd. De ECB leent geen geld aan een overheid maar aan private spelers; heeft een overheid geld nodig dan moet ze bij die private spelers aankloppen en het oordeel van de ratingbureaus ondergaan. En ondertussen werd de budgettaire garrota het voorbije decennium door de EU zodanig aangedraaid dat lenen überhaupt problematisch wordt. Met het gewenste resultaat voor gevolg: de private sector rukt op, de publieke wijkt.

Wie hoopt de EU te kunnen hervormen zou hierin een ommekeer moeten kunnen teweegbrengen. Dan zou op zijn minst Duitsland zijn diepgewortelde principes moeten laten varen, principes gedragen van centrum-links tot uiterst rechts. Ik vrees dat zelfs geen miljoen Varoufakissen dat zullen schaffen. Alle suggesties evenwel welkom!

(*1) Adam Tooze, Crashed – How a Decade of Financial Crises Changed the World, 2018, hoofdstuk 12.

(*2) Europese Commissie, Investment in the EU Member States, institutional paper 062, oktober 2017.

(*3) Eurostat, 14 mei 2018

(*4)Le Plan Juncker a-t-il relancé l’investissement européen ? La Tribune, 25 juli 2016.

(*5) De Europese Rekenkamer is een officieel orgaan van de EU dat de rekeningen van de Europese instellingen moet controleren.

(*6) Bankwatch network, Counter Balance, Climate Action Network en WWF, Doing the same thing and expecting different results? Analysis of the sustainability and transparency of the European Fund for Strategic Investments

(*7) Dries Goedertier, De koorddans tussen begrotingsdiscipline en de privatisering van de publieke sector, MO* magazine 13 augustus 2015.

(*8) Stan Jourdan, PositiveMoney, Quantitative easing benefited the richest, ECB shows; Christopher Thompson, The New Statesman, How the world’s greatest financial experiment enriched the rich; SOMO, The politics of quantitative easing.

(*9)Adam Elbourne, Kan Ji en Sem Duijndam, CPB Discussion paper 371, The effects of unconventional monetary policy in the euro area.

(*10) Corporate Europe Observatory, 23 juni 2017, European Central Bank has bought more climate-trashing bonds