Hoe Shell 7 miljard belastinggeld cadeau kreeg

De onthullingen over schandalig gedrag door multinationals stapelen zich zo snel op, dat ze vaak al snel weer uit beeld verdwijnen. Daarom even een overzichtje van de zaak van de zeven miljard euro die aandeelhouders van Shell cadeau bleken te hebben gekregen. Dat zijn daardoor verdwenen belastinginkomsten waar heel wat noodzakelijke publieke uitgaven van mee hadden kunnen worden bekostigd. Het is nu weer nieuws omdat de Europese Commissie gaat bekijken of het geen ‘verboden staatssteun’ betreft.

(Illustratie cc/Statista, en, bent u al donateur van globalinfo.nl?)

De bal ging rollen omdat er door onder andere, maar vooral, mensen van SOMO gedegen onderzoek is gedaan naar de vreemde gang van zaken rond de (afschaffing van de) dividendbelasting, die plotseling door Rutte tot regeringsbeleid werd gebombardeerd, zonder dat het in enig verkiezingsprogram had gestaan. SOMO is gaan graven en heeft een enorme geschiedenis opgediept van beïnvloeding door grote bedrijven van het politieke proces. (zie website SOMO )

Maar een van de onderdelen daarvan was het specifieke dossier van Shell en hoe de overheid omgegaan is met de belastingplicht van de buitenlandse aandeelhouders van Shell. Eenzelfde soort graafwerk legde bloot dat de Nederlandse regering met behulp van een zogenaamde ‘ruling’ (dat zijn onderhandse afspreken met bedrijven over belastingvrijstelling) de buitenlandse aandeelhouders had gevrijwaard van het betalen van dividendbelasting. In de ruling werd toestemming gegeven voor een ontwijkingsconstructie via belastingparadijs Jersey. Na enig gepuzzel door deskundigen, zoals de hoogleraar belastingrecht Jan van der Streek, werd becijferd dat deze geheime afspraak de staatskas mogelijk zo’n 7,5 miljard euro heeft gekost (Trouw). Dezelfde deskundigen en SOMO vroegen zich af of zo’n maatregel van de overheid geen door de EU verboden staatssteun betreft.

De verantwoordelijke EU-commisaris (voor mededinging Margrethe Vestager) heeft in eerdere vergelijkbare gevallen zo geoordeeld en bedrijven als Apple en Starbucks enorme boetes opgelegd.

De sociaaldemocratische Europarlementariër Paul Tang heeft de zaak nu bij de commissaris aanhangig gemaakt

“Europarlementariër Paul Tang (PvdA) heeft een klacht ingediend bij de Europese Commissie over de belastingafspraak tussen Shell en de Nederlandse staat. Via die weg wil hij Eurocommissaris van mededinging Vestager dwingen deze ruling te onderzoeken. Volgens Tang is er sprake van staatssteun van Nederland aan Shell, en dat is volgens de Europese regels verboden.”

Expert Anna Gunn delibereert over deze zaak op haar website.

Het is overigens nog geen officieel onderzoek, maar een begin is er.

Hieronder het integrale verslag (al van 16 juni 2018) van het onderzoek van de website van SOMO

Belastingontwijking of staatssteun?

Hoe de Belastingdienst buitenlandse aandeelhouders van Shell meer dan zeven miljard euro cadeau deed.

Als in het chaotische dividend-debacle van de afgelopen maanden één ding duidelijk is geworden, is het wel dat de aandeelhouders van Koninklijke Nederlandse Shell en Unilever liever geen dividendbelasting betalen. In de twaalf memo’s, afkomstig van het Ministerie van Financiën en het Ministerie van Economische Zaken en recentelijk vrijgegeven door het kabinet, worden beide bedrijven veelvuldig genoemd en wordt uitgebreid ingegaan op waarom zij de dividendbelasting als een probleem ervaren. Over Unilever is al veel gesproken, maar aan de belangen van Shell is in dit debat vooralsnog minder aandacht besteed. Hieronder lees je hoe Shell in de afgelopen dertien jaar, met goedkeuring van de Nederlandse Belastingdienst, de dividendbelasting voor de eigen aandeelhouders wist te ontwijken en hoeveel dat de Nederlandse schatkist heeft gekost. Parallel daaraan onderzocht Trouw hoe deze ontwijkingsconstructie juridisch en in de praktijk werkt.

Wat er vooraf ging

In 2004 bevond Shell zich in een lastige situatie. Het bedrijf stond via twee aparte ondernemingen zowel in het Verenigd Koninkrijk als in Nederland aan de beurs genoteerd. Shell wilde deze twee fuseren. Het Verenigd Koninkrijk heft echter geen dividendbelasting over uitgekeerde dividenden, maar Nederland wel. Het samenvoegen en in Nederland vestigen van beide bedrijven zou ervoor zorgen dat aandeelhouders van Britse aandelen opeens Nederlandse dividendbelasting moesten betalen. Nederlandse aandeelhouders, en ook veel buitenlandse aandeelhouders, kunnen deze belasting verrekenen, waardoor de netto-opbrengst van het dividend gelijk blijft. Deze aandeelhouders hebben dan ook weinig last van de dividendbelasting, want de belasting levert hun geen extra kosten op. Britse aandeelhouders kunnen de dividendbelasting echter niet verrekenen. Voor hen zouden Nederlandse Shell-aandelen minder winstgevend zijn, en dus minder aantrekkelijk. Dit zou dan weer kunnen leidden tot boze aandeelhouders wat het volgens Shell ook in de toekomst lastiger zou maken om kapitaal aan te trekken.

Deze aandeelhouders moesten echter wel instemmen met de voorgestelde fusie, anders zou deze er niet komen. Zodoende werd er, in overleg met de Nederlandse belastingdienst, een ontwijkingsconstructie opgetuigd waarmee Shell de dividendbelasting voor deze aandeelhouders kon omzeilen.

Ontwijkingsconstructie via Jersey

Deze constructie werkt als volgt: de aandelen van Shell in Nederland zijn verdeeld in twee categorieën, namelijk A-aandelen en B-aandelen. Beide zijn even veel waard en voor beide wordt jaarlijks een gelijke som aan dividend uitgekeerd. In 2017 bestond 54 procent van Shell’s aandelen uit A–aandelen tegenover 46 procent B-aandelen. Waar over de A-aandelen echter het dividend simpelweg in Nederland wordt uitbetaald (inclusief vijftien procent dividendbelasting), loopt de betaling van B-dividenden via het zogenaamd ‘Dividend Access Mechanism’.

Sinds 19 mei 2005 beschikt Shell op het Kanaaleiland Jersey over het zogenoemde ‘Royal Dutch Shell Group Dividend Access Trust’. Deze trust is op haar beurt in het bezit van een ‘Dividend Access Share’, waarmee het recht heeft op al het B-dividend dat Shell uitkeert. Dit dividend, uitbetaald over Nederlandse B-aandelen, wordt vanaf Britse dochterondernemingen van Shell aan de trust op Jersey uitgekeerd. Zodoende is ook deze betaling niet aan de Nederlandse dividendbelasting onderhevig. Na ontvangst van dit dividend is de trust van Shell op Jersey verplicht om dit dividend verder uit te keren aan de daadwerkelijke eigenaren van de B-aandelen. Dat het dividend in dit geval in eerste instantie vanuit het Verenigd Koninkrijk wordt uitgekeerd is uitzonderlijk, en roept de vraag op of dit in lijn is met Nederlandse wetgeving. In Trouw staat vandaag uitgelegd waarom het uitkeren van dit Shell-dividend vanuit het Verenigd Koninkrijk waarschijnlijk in strijd is met artikel 1 van de Wet op de dividendbelasting.

De dividenduitkeringen van de afgelopen dertien jaar zijn zo onderhevig gemaakt aan de belastingstelsels van het Verenigd Koninkrijk en van Jersey, en niet van Nederland. En laat het nou net zo zijn dat het Verenigd Koninkrijk en Jersey geen belasting heffen op dividend.

Ruling van de Nederlandse Belastingsdienst

Voor deze belastingontwijkingsconstructie beschikt Shell over een zogeheten vaststellingsovereenkomst, of ruling, van de Nederlandse Belastingdienst. Met deze ruling is er ‘zekerheid vooraf’ gegeven aan Shell, om duidelijk te maken dat dit in orde is. Deze ruling, voor het eerst afgegeven in 2004, is nogmaals vernieuwd in 2015, met de acquisitie van British Gas door Shell.

Volgens Shell zelf was deze constructie slechts tijdelijk bedoeld, omdat de verwachting destijds (rond 2005) was dat de dividendbelasting in Nederland zou worden afgeschaft. Dit baseerde Shell op uitspraken van de toenmalige staatssecretaris van Financiën Joop Wijn (CDA): “Het signaal voor het bedrijfsleven mag zijn dat wij op termijn deze belasting niet zien overleven”. Het tarief voor de dividendbelasting werd in 2007 verlaagd van vijfentwintig naar vijftien procent, maar afschaffing liet op zich wachten. Door de afspraak tussen Shell en de Nederlandse belastingdienst betalen grofweg de helft van de aandeelhouders van het bedrijf al dertien jaar geen dividendbelasting over het dividend dat Shell uitkeert.

Shell hielp aandeelhouders meer dan zeven miljard dividendbelasting te ontwijken

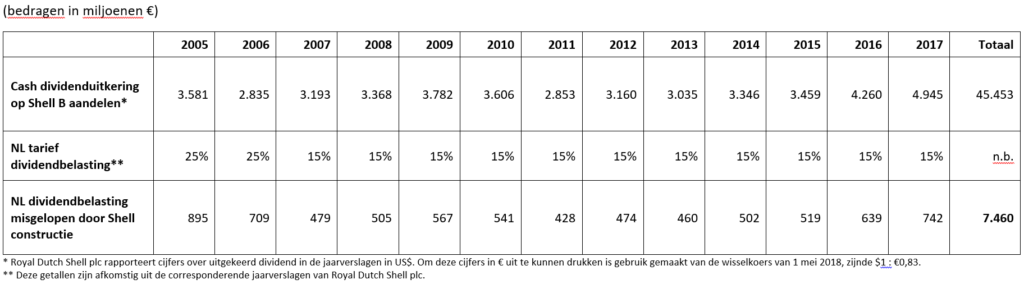

De gemiste inkomsten voor de Nederlandse samenleving die daartegenover staan zijn niet mis. Door de uitgekeerde dividenden op de B-aandelen van Shell te vermenigvuldigen met de (in dat jaar geldende tarieven van de Nederlandse dividendbelasting, resp. 25 of 15%) is het mogelijk de misgelopen belastinginkomsten voor Nederland te berekenen. Shell betaalde de eigen aandeelhouders in de periode 2010-2017 deels uit in cash en deels in aandelen. In dit onderzoek is alleen gekeken naar de misgelopen Nederlandse opbrengsten uit dividendbelasting over uitbetaalde cashdividenden. Zoals in de grafiek hierbeneden te zien is, schatten wij in dat deze ontwijkingsconstructie Nederland in totaal ongeveer €7,5 miljard heeft gekost.

In het jaarverslag 2017 rapporteert Shell dat het bedrijf, onder de ruling van de Belastingdienst, niet bevoegd is om meer B-aandelen uit te geven. Waarschijnlijk is dit een concessie die de Belastingdienst ten tijde van de verschuiving van Shell naar Nederland heeft afgedwongen, om er voor te zorgen dat het bedrijf voortaan niet enkel nog B aandelen aan zou bieden – en de aandeelhouders dus nooit meer dividendbelasting zouden betalen.

Hypothetisch gezien is het natuurlijk mogelijk dat aandeelhouders in het bezit van B-aandelen zich in Nederland bevinden, en zodoende wel Nederlandse inkomstenbelasting betalen. Dit zou de misgelopen Nederlandse inkomsten uit de dividendbelasting volledig tenietdoen, aangezien de dividendbelasting voor Nederlandse ingezetenen slechts een voorheffing is voor de inkomstenbelasting.

Het feit dat de ontwijkingsstructuur van Shell specifiek voor de aandeelhouders van de Britse tak van het bedrijf werd opgericht, doet vermoeden dat er weinig Nederlandse aandeelhouders B-aandelen bezitten. Shell gaf zelf eerder al aan dat minder dan vijf procent van alle aandeelhouders van Shell de Nederlandse nationaliteit bezitten, terwijl in een lijst van B-aandeelhouders uit bedrijfsdatabase Thomson Reuters Eikon minder dan éen procent Nederlands is. Op basis van deze cijfers kan geconstateerd worden dat de schatting van €7,5 miljard aan verloren belastinginkomsten, na het aftrekken van de dividendbelasting die mogelijke Nederlandse bezitters van B-aandelen hadden moeten betalen, netto maximaal vijf procent lager uit zou kunnen vallen. Dan zou het gaan om een verlies van €7,1 miljard.

De consequentie van de door Shell gebruikte ontwijkingsconstructie is dat een aanzienlijk deel van de aandeelhouders van B-aandelen deze belasting weet te ontwijken. Sommige aandeelhouders van Shell kregen zo een belastingvoordeel waar aandeelhouders van andere Nederlandse bedrijven niet (zomaar) over beschikken. Een voorkeursbehandeling van onze eigen Belastingdienst, waarschijnlijk om het bedrijf te bewegen de Britse beursnotering naar Nederland te verhuizen.

Illegale staatssteun?

De vraag is of de Belastingdienst hier wel volgens Nederlandse wet- en regelgeving heeft gehandeld. Is de afgegeven ruling niet een geval van verkapte Nederlandse staatsteun aan Shell, het soort steun waarvoor Nederland al meerdere keren is onderzocht door Margrethe Vestager, Eurocommissaris voor Mededinging? Als dat zo is, dan kan de Europese Commissie Nederland verplichten de eerder genoemde €7,5 miljard terug te vorderen. Deze vragen zijn niet met zekerheid te beantwoorden zonder de inhoud van de ruling te kennen, maar die wordt vooralsnog geheim gehouden.

Reactie van Shell en de Belastingdienst

In reactie op de bevindingen in dit stuk reageert Shell enkel met de volgende zin:

“Onze kapitaalstructuur met A- en B-aandelen en het “Dividend Access Mechanism” zijn in lijn met de geldende fiscale wet- en regelgeving in Nederland en het Verenigd Koninkrijk.”

De Belastingdienst geeft aan dat het afgeven van rulings altijd gebeurt binnen de kaders van de wet, maar dat niet ingegaan kan worden op de situatie van individuele belastingplichtigen. Wel wordt gesteld dat het uitkeren van dividend over Shells B-aandelen vanuit buitenlandse vennootschappen gebeurt, en dat de Belastingdienst daar zodoende in lijn met de Wet op de Dividendbelasting geen belasting over mag heffen. In hun reactie laat de Belastingdienst echter achterwege dat het hier om dividend over Nederlandse aandelen gaat, dat zodoende ook vanuit Nederland uitgekeerd zou moeten worden.

Onderzoek naar rulings

Menno Snel, Staatssecretaris voor Financiën, liet eind 2017 onderzoek doen naar rulings met een internationaal karakter, waarbij het afgifteproces werd onderzocht. Slechts 72 rulings werden inhoudelijk onderzocht, waarvan er bij vijf rulings (ongeveer zeven procent) een waarschijnlijk onjuiste ‘fiscaaltechnische inhoud’ werd geconstateerd. Verder liet de Belastingdienst recentelijk onderzoek doen naar de vraag of er voldoende transparantie bestaat rondom rulings. In dat onderzoek wordt geconcludeerd dat het publiceren van rulings niet nastrevenswaardig is, omdat het niets wezenlijks toe zou voegen, en enkel voor meer werk zou zorgen. Het onderzoek werd naar eigen zeggen gedaan door een onafhankelijke commissie, bestaande uit twee externe experts, twee medewerkers van de Belastingdienst, en twee medewerkers van het Ministerie van Financiën.

Hun conclusies staan in schril contrast met de diverse schandalen rondom rulings die werden afgegeven door de Belastingdienst. Denk bijvoorbeeld aan de staatssteunzaken gestart door de Europese Commissie betreffende rulings voor Starbucks en IKEA, en aan de omstreden ruling voor Procter & Gamble waar Trouw eerder over schreef. Het lijkt erop dat de genoemde ruling die de Nederlandse Belastingdienst aan Shell verstrekte, de volgende in dit gestaag groeiende rijtje zal zijn.

Openheid van zaken is nodig om belastingontwijking echt aan te pakken

Om duidelijk te maken dat dit kabinet belastingontwijking écht aan wil pakken, zoals meermaals wordt beweerd in het laatste regeerakkoord, moet er openheid van zaken worden gegeven over de rulingpraktijk. Bijvoorbeeld door middel van een parlementaire enquête. Verder zouden het Ministerie van Financiën en de Belastingdienst zo snel mogelijk duidelijkheid moeten geven over de rechtmatigheid van deze deal met Shell, die de Nederlandse belastingbetaler tot zover €7,5 miljard euro lijkt te hebben gekost. Alleen dan kan de verklaarde intentie van dit kabinet om belastingontwijking aan te pakken serieus genomen worden, en kan een begin worden gemaakt om Nederlands slechte naam als belastingparadijs te zuiveren.