Economie: Wachten op de grote knaller

De wereldeconomie begin 2019 – een enorm potentieel voor crises. Winfried Wolf beschreef in het Duitse tijdschrift Lunapark 21 hoe de economie er wereldwijd voorstaat. Ondanks rustgevende verhalen in de reguliere media, is de staat van de economie zorgwekken. Het is (alweer) wachten op de grote knal.

(Door Winfried Wolf, dit verscheen in het Duitse tijdschrift Lunapark 21 (nr 44, winter 2018/19) en werd met hun toestemming vertaald door globalinfo, die dol is op meer donateurs)

Een terugblik op de gegevens van de reële economie in 2018 duidt op stabiliteit: de wereldeconomie groeide met ongeveer 3,5% ten opzichte van het voorgaande jaar. De Amerikaanse groei was net onder de 3, die in het eurogebied 2,5 procent. En er was weer een Chinese knaller bij ’s werelds grootste handelsnatie: Beijing meldt een groei van 6,5 procent van het bbp.

Dat dan het Duitse bruto binnenlands product met 1,5 procent nogal magertjes bleek en dat er in Japan slechts een miniatuurgroei van 0,8 procent was, doet er met het zicht op de mondiale ontwikkeling nauwelijks toe.

Groei is groei. En klimaatverandering – dat wil zeggen, het vooruitzicht van het vernietigen van elke fundering van de kapitalistische economie, aangezien het een zaak is van het vernietigen van menselijk levensbasis – is winstgevend voor de kapitalistische economie. Omdat, zoals Friedrich Engels schreef, voor kapitaal “zowel naar de natuur als naar de maatschappij […] alleen het eerste, tastbare succes in aanmerking komt”.[1] Heeft ’s werelds grootste rederij Maersk niet voor het eerst in de zomer van 2018 een containerschip door de Noordoost-Passage vervoerd van Azië naar Europa? De klimaatcrisis lokt met extra winst: het gevaarlijke smelten van het poolijs verkort de wereldwijde transportroutes met 6000 kilometer en biedt op de route Azië – Europa een alternatief voor de doorgang door het Suezkanaal.[2]

De Russische regering is net zo pragmatisch-cynisch als de Chinese. Rusland investeert grote sommen geld om deze fragiele passage, waar tot nu toe maar een paar schepen opereren, uit te breiden tot een snelweg.[3] In januari 2018 diende de Chinese overheid opnieuw een paper in waarin de ‘Arctische strategie’ werd geschetst. Hierna zullen vrachtschepen in de toekomst door Arctische wateren varen; Dit betekent dat een groeiend deel van de handel in China, die tot nu toe via de Straat van Malakka voor Singapore verloopt, kan worden verplaatst, waardoor het risico van een Amerikaanse zeeblokkade afneemt. Vanuit Duitse kant wordt ook meegedaan: in april 2019 beginnen de werkzaamheden aan het uitbaggeren van de Elbe, zodat eindelijk ‘moderne’ containerschepen met 22.000 containers volgeladen Hamburg binnen en kunnen dan Elphie (het nieuwe theatergebouw, vert.) begroeten, wiens constructie bijna net zoveel geld verslond als het project om de Elbe uit te baggeren.[4]

Groei, groei – overal. En tegelijkertijd: overal cynisme. Net zoals werd gezongen door de band “Geiers Sturzflug” in 1978: “Ja, dan wordt er opnieuw in de handen gespuugd/ We verhogen het bruto nationaal produkt! / […] De ziekenzuster schrikt zich wild / Opnieuw is er een zieke verdwenen / Ze hebben zijn laatste been geamputeerd / En nu gaat hij weer geweldig aan de slag! / Ja, nu spugen mensen in hun handen / We verhogen het bruto nationaal produkt “

Grote economische crises zijn zelden in de reële economie begonnen. Op 28 mei 1929, in de VS, heeft het Huis van Afgevaardigden de Smoot-Hawley Tariff Act aangenomen, een protectionistische wet volledig volgens de „America first!“ lijn. Amerikaanse handelspartners en vooraanstaande kapitalisten zoals Henry Ford protesteerden tevergeefs. Eind 1929 begon de Grote Crisis, ook wel de Grote Depressie genoemd. De wereldwijde crisis in 1974-1975 werd in 1973 voorafgegaan door een verviervoudiging van de olieprijs, een daarmee samenhangende structurele verschuiving in internationale geldstromen, het bijna faillissement van de stad New York en een crash van vastgoedkredietbedrijven (“REIT’s”).[5]

In de laatste grote crisis, 2008/2009, waren het opnieuw vastgoedkredietbedrijven, die – begunstigd door een toen lage rente – gespecialiseerd waren in een specifieke kredietvorm (“subprime”), de bijna instorting van afzonderlijke banken zoals in Duitsland, de IKB en een gigantische individuele fraude van $ 50 miljard door een zekere Mr. Bernard Madoff, die – daldus later de Financial Times – al in de vroege zomer van 2007 „als een vroeg voorspel van de korte tijd daarna losbartende mondiale crisis“konden worden herkend.[6]

Aan het begin van 2018/2019, hebben we een potpourri- een beetje van alles: In de VS is er een nieuwe golf van speculatie op de woningmarkt en, vergelijkbaar met 2005-2007 meer dan tien tv-programma’s die zich bezig houden met de “huizen- Flipping “- de aankoop en wederverkoop van huizen binnen een paar maanden. In 2018 werden in de VS binnen 12 maanden meer dan 250.000 eengezinswoningen en appartementen doorverkocht – het hoogste niveau in elf jaar. In Londen zijn 520 “sky scrapers” – hoge gebouwen – gepland voor het begin van 2019. Als het klopt – en tot nu toe was dat vaak zo! – dat op de buitensporige bouw van prestigieuze wolkenkrabbers een belangrijke economische crisis volgt, dan leert een blik op de grafiek van de „Building Completions Timeline – last 50 years“ voor Londen, dat het in 2019 gaat crashen.[7] Wat ook heel concreet het geval kan zijn: Op 24 december 2018 slechts moest de vier maanden daarvoor voltooide, 36 verdiepingen hoge wolkenkrabber in Sydney „Opal Tower“ geëvacueerd vworden omdat die dreigde in te storten. De – voor de hand liggende? – verklaring: hij was “behoorlijk overhaast […] gebouwd aan het einde van een tienjarige periode van hoogconjunctuur voor onroerend goed in de grote steden van Australië”[8]. De eigenaars zitten nu in nogal spartaanse Ibis- en Novotel-kamers te wachten, maar op wat eigenlijk? Op de grote knaller?

De afgelopen weken werden wereldwijd ongelofelijke gevallen van fraude onthuld. Goldman Sachs bevindt zich midden in een „wereldwijde zwendel rond het Maleisische staatsfonds“; 4,5 miljard dollar is “verdwenen”. In Duitsland is er het schandaal rond de verhuur van scheepscontainers door de daarin gespecialiseerde beleggingsmaatschappij P & R, waarmee 54.000 beleggers tot 3,5 miljard euro verloren hebben. De P & R-aandelen waren onder andere verkocht door Sparkassen en Volks- en Raiffeisenbanken. In Denemarken werd in het najaar van 2018 een witwasschandaal bekendgemaakt waarin de Deutsche Bank betrokken is: de Danske Bank heeft via haar dochteronderneming in Talinn witwas-financiële transacties uitgevoerd ter waarde van 200 miljard euro.[9]

En dan is er natuurlijk nog de bizarre handelsoorlog die de Amerikaanse president Donald Trump op touw heeft gezet, en die Philipp Hildebrand, vice-president van ’s werelds grootste activabeheerder BlackRock, “spelen met vuur” noemt. Hildebrand zei dat de huidige situatie hem deed denken aan “de situatie in 2006/2007 en de problemen met de subprime-markt”. In die tijd zou gezegd zijn dat het allemaal “geen groot probleem was”. De man begrijpt wel iets van de financiële wereld; hij was onder andere in de jaren 2010 tot 2012 chef van de Centrale Bank van Zwitserland. Maar de klachten zijn – zoals een blik op het artikel van Werner Rügemer op pagina 14 van deze LP21-uitgave laat zien, natuurlijk hypocriet: BlackRock drijft de “financialisering” van het wereldkapitaal tot duizelingwekkende hoogten. En als het dan van deze hoogten komt tot de door Hildebrand gevreesde crash, dan wacht BlackRock als medeveroorzaker van deze “problemen” al lang op “de grote knaller”.[10]

De voortsleep-cyclus

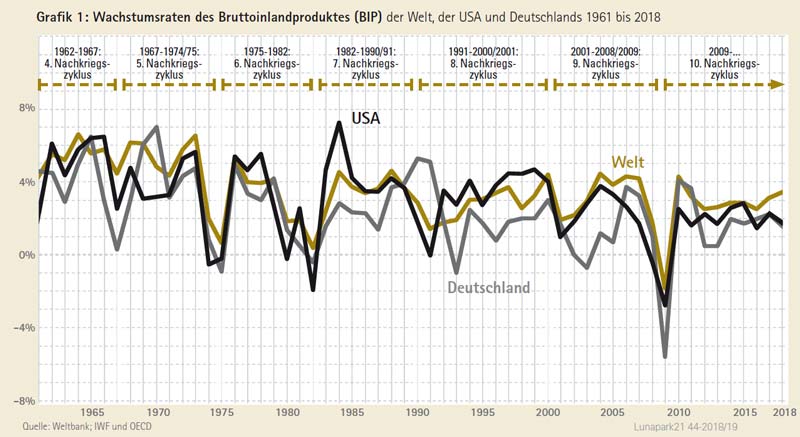

Terwijl er in de periode na de Tweede Wereldoorlog – als gevolg van de bijzondere situatie van wapenwedloop, oorlog en naoorlogse periode – sprake was van een deels onsynchrone loop van de wereldeconomie, bestaat al sinds de wereldwijde crisis in 1974-1975 een grotendeels synchroon verloop van de kapitalistische wereldeconomie met nieuwe crises in 1981 / 82 en 1991/92. Zie Grafiek 1. Deze cyclus is opnieuw uitgebreid na de ineenstorting van de niet-kapitalistische economieën in 1989/90; nu bestrijkt zij ook Rusland en Centraal- en Oost-Europa – zoals bij de crisis van 2002/03 en 2008/09. Een uitzondering was de Volksrepubliek China, die tot vandaag geen recessie of zelfs maar een economische crisis heeft meegemaakt. Hoewel hier sprake is van een parallel met de Japanse economie, die aanvankelijk in 1974/75 en 1981/82 alleen geschampt werd door de wereldwijde crisis – en pas in de jaren 1990 in een diepe crisis kwam en daarna op zijn beurt geïntegreerd werd in de wereldwijde economische.

Sinds de laatste wereldwijde crisis in 2008/2009 is er een nieuwe wereldwijde bedrijfscyclus geweest – volgens onze telling was dit de tiende naoorlogse cyclus. Deze bevindt zich begin 2019 in Noord-Amerika in zijn elfde jaar en in Europa in het tiende. Het is de langste bedrijfscyclus sinds het einde van de Tweede Wereldoorlog. Deze ongebruikelijke lengte is hoofdzakelijk te wijten aan drie factoren. Ten eerste met de lange hausse in China en met de gelijktijdige opkomst van China tot de op één na grootste economie en de grootste exporteur ter wereld. Zie hieronder.

Ten tweede, de enorme stimuleringspakketten in totaal twee biljoen (2.000.000.000.000) dollar die na 2009 in de economieën in Noord-Amerika, Japan en West-Europa stroomde, voornamelijk als een “banksteun”, en met de massale steun van de westerse centrale banken in de vorm van een bijna-nul-rentebeleid en in de vorm van programma‘s voor het massale opkopen van obligaties.

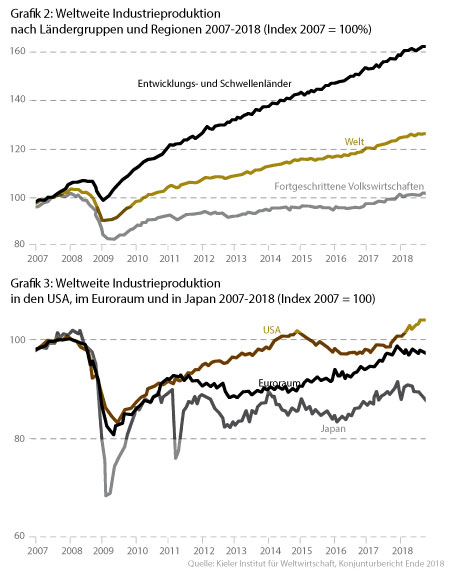

Ten derde heeft het te maken met de specifieke conjunctuur sinds 2010, waarbij er in de kernlanden van het “oude” (Westerse) kapitalisme geen echt herstel optrad; een cyclus eerder neerkomt op „voortslepen“. Nemen we in plaats van de statistieken over de BBP-ontwikkeling die van de ontwikkeling van de industrie die veel meer zeggen, dan ligt de wereldwijde industriële productie eind 2018 weliswaar 25 procent boven het niveau van 2007 (met index 125). Maar het zijn “slechts” de ontwikkelingslanden en opkomende economieën, met name de Chinese industrie, die hebben geleid tot deze stijging. De industriële productie in de VS ligt slechts ongeveer 10 procent boven het niveau van 2007. Die in de eurozone is ongeveer drie tot vier procent onder het niveau van 2007. En de Japanse industrie sleept zich op een niveau van minder dan 90 procent van 2007 voort. De grafieken nr 2 en 3 illustreren deze vernietigende balans.

VS – kunstmatige groei

De Amerikaanse economie is nog steeds de grootste economie ter wereld. De aanzienlijke groei – plus 2,8 procent in 2018 – blijft de wereldeconomie stimuleren. Zoals we hierboven schreven: “Groei is groei”. En een ongezonde groei wordt aanvankelijk ook gelijkgesteld met “winst-gezonde” groei. In de Verenigde Staten groeide vooral de dienstensector. Het aandeel van de industrie in de totale toegevoegde waarde, die met 21,6 procent al laag was vóór de laatste crisis (2006), is tijdens de cyclus gestaag gedaald tot minder dan 19 procent (in 2017). Kenmerkend is dat in juni 2018 het GE (General Electric) -bedrijf uit de aandelenindex van Dow Jones Industrial Average vloog. De index werd in 1896 voor het eerst gevormd. GE was een van de oprichters – en was het laatst overgebleven oprichtingslid in de index.[11]

De relatief hoge bbp-groeicijfers in de Verenigde Staten in 2017 en 2018 zijn voornamelijk het gevolg van het economische en fiscale beleid van Donald Trump. Dat is zeer kortademig. In 2017 verlaagde een belastinghervorming de vennootschapsbelasting van 35 naar 21 procent. Dit zal de komende jaren een nog groter financieel gat veroorzaken; de druk om de uitgaven voor sociale zaken en onderwijs te verminderen, wordt enorm verhoogd; de schuldenlast van de VS zal dramatisch blijven stijgen[12].

Tegelijkertijd kregen Amerikaanse bedrijven de mogelijkheid om hun overzeese geparkeerde kapitaal naar de VS te repatriëren, in welk geval zij slechts een minimale belasting van acht procent zouden hoeven te betalen. Geschat wordt dat US $ 2,6 biljoen aan kapitaal vanuit de hele wereld terugvloeide naar de VS. Het idee dat dit geld zou kunnen vloeien naar nieuwe investeringen en het creëren van banen was echter naïef. Een groot deel van het geld werd gestoken in de aankoop van aandelen – om precies te zijn de aankoop van eigen aandelen. In 2018 gaven Amerikaanse bedrijven tot $ 800 miljard uit aan terugkoopprogramma’s van eigen aandelen. Gedeeltelijk hebben Amerikaanse bedrijven – aangetrokken door extreem lage rentetarieven – zwaar geleend om hun eigen aandelen te kopen. Dit stuwde de prijzen hoger. Omdat de bonussen van de hoogste medewerekrs van de bedrijven vaak gekoppeld zijn aan de aandelenkoers van het betreffende bedrijf, was dit ook een belangrijke stimulans voor deze ‘investeringen’. Een terugblik op de lopende cyclus leert: de laatste keer dat dit beleid voorkwam was in 2007, toen Amerikaanse bedrijven iets minder dan $ 600 miljard uitgaven aan programma’s voor het terugkopen van aandelen.{13]

Maar deze speciale factoren van de jaren 2017 en 2018 zullen niet langer bestaan in 2019. Het grote kapitaal is al gerepatrieerd. De periode met lage rente is voorbij; Sinds 2016 heeft de Amerikaanse Federal Reserve de belangrijkste rentevoet in verschillende stappen verhoogd van 0,25 procent naar 2,5 procent aan het einde van 2018. De schuld van de Amerikaanse bedrijven staat aan het einde van 2018 op een recordniveau (gelijk aan 47 procent van het Amerikaanse bbp). De Fed heeft zijn programma’s om geld te pompen stopgezet. En tegen dalende aandelenkoersen, zoals die aan het einde van 2018 op de Amerikaanse beurzen te zien waren, kunnen zelfs grote programma’s om aandelen terug te kopen niets uitrichten.

Japan en Europa

In 2018 dobberde de Japanse economie in de buurt van stagnatie. Het derde kwartaal zag voor het eerst weer een daling, maar ook als gevolg van overstromingen, een tyfoon en een aardbeving. Ondertussen wordt een derde van de Japanse overheidsuitgaven door staatsobligaties gefinancierd – nogal vergelijkbaar met een oorlogseconomie. De overheidsschuld bereikte voor de vorige crisis al recordniveaus, overeenkomend met 175% van het bbp (2007). Ter vergelijking: in Griekenland bedraagt deze overheidsschuldenratio vandaag 180 procent. Sindsdien is de publieke schuld toegenomen; de schuldquote bereikte in 2014 236 procent en zit ook vandaag nog rond dit niveau (dat wil zeggen de schuld is in dezelfde periode evenzeer gegroeid als het Japanse bbp in 2014-2018). De sociale lasten voor de Japanse bevolking zijn aanzienlijk. De gemiddelde werkelijke pensioengerechtigde leeftijd is 70,2 jaar voor mannen (68,8 voor vrouwen). In Duitsland is het 63,5 jaar voor beide geslachten (65,4 voor mannen en 66,8 voor vrouwen in de VS).

De groei in de EU bedroeg gemiddeld iets meer dan één procent over de hele cyclus. In 2017 was het 2,4, in 2018 1,9 procent. Vijf EU-lidstaten (Griekenland, Cyprus, Spanje, Portugal en Ierland) stonden centraal in de eurocrisis; Ze kregen strenge rigoureuze bezuinigingsprogramma’s opgelegd die de sociale standaarden aanzienlijk verlaagden. Italië en Frankrijk slepen zich van gedeeltelijke crisis naar gedeeltelijke crisis. De Britse economie is onstabiel vanwege de Brexit-resolutie, waarvoor de meerderheid van het Britse volk bijna twee en een half jaar geleden gestemd heeft, tegen bijna het gehele economische en financiële estabilshment in; dat land zou daarom in 2019 anvullende averij kunnen oplopen (zie de verderop in het tijdschrift). Het werkloosheidspercentage is in de hele EU officieel hoger dan 8 procent. De jeugdwerkloosheid bedroeg in 2018 gemiddeld een alarmerende 15,5% in de EU.

Als de economie van de BRD niet meegerekend zou worden, is er in de EU en de eurozone bijna een decennium sprake van stagnatie. Dan is het gemiddelde werkloosheidspercentage 10 procent en dat van jongeren 18,5 procent. Ook de prestaties van de Duitse economie liggen ver van wat in eerdere cycli werd getoond. De al genoemde Duitse bbp-groei van 1,5 procent in het afgelopen jaar is nogal vertekenend, omdat er een verrassende bbp-daling was van 0,2 procent in het derde kwartaal. In de zomer van 2o18 daalde de industriële productie over meerdere maanden. Het moet een ontnuchterende evaluatie hebben opgeleverd in de financiele kringen in de Duitse hoofdstad dat de Deutsche Bank, die in de late jaren 1990 tot de top-banken in de wereld hoorde, nu in een existentiële crisis is gekomen en een bankfaillissement niet langer kan worden uitgesloten (die dan zeker weer op kosten van de belastingbetaler met injectes van miljarden verhinderd zal gaan worden) . Bij de vestigingen van het bedrijf in Singapore en Hong Kong stapten in december 2018 50 (vijftig!) investment bankers op hoge posities op, om over te stappen naar de concurrentie. Op 28 december 2018 luidde de titel van het economische rapport van de FAZ over de Bondsrepubliek Duitsland: “Het woord recessie valt weer vaker”. Het laatste nummer van het jaar van zakenblad Wirtschaftswoche komt nog scherper uit de hoekl: “Het hatelijke R-woord”.

China

In absolute termen is de BBP-groei van China met 6,5 procent in 2018 enorm. Maar hier, net als in de VS, zit het venijn in de details. En dit op vijf niveaus: ten eerste is er sinds twee decennia een gestage afname van de groei, ondanks aanzienlijke overheidssteun. Ten tweede neemt de schuld van het land op alle gebieden aanzienlijk toe. Tegelijkertijd ontwikkelde zich een enorm schaduwbanksysteem [14]. Ten derde is in de huidige cyclus de ongelijkheid in de Chinese samenleving steeds ernstiger geworden; In 2007 waren er slechts 39 dollar miljardairs die $ 84 miljard aan vermogen hebben binnengehaald. In 2017 waren het er 373, met $ 1,1 biljoen aan vermogen. Daar komen dan nog 1,3 miljoen “eenvoudige” miljonairs bij en het groeiende gewicht van de zuiver private kapitalistische sector. Dat kan sociaal desintegrerend uitwerken.

Ten vierde zijn er aanzienlijke fricties als gevolg van een beleid van Peking dat in de buurlanden “regionaal imperialisme” wordt genoemd [15]. En tenslotte was er, sinds de zomer van 2018, voor het eerst sinds auto’s ooit op grotere schaal in China werden geproduceerd, dat wil zeggen gedurende drie decennia, een ernstige inzinking in de auto-industrie. Ondanks de sectorgroei in de eerste vier maanden van 2018, dalen de autoverkopen in het volledige jaar aanzienlijk (waarschijnlijk met 3 procent). De productie van de Chinese fabrikanten zelf kan zelfs met meer dan 5 procent zijn gedaald. Dit is ook verrassend omdat China massaal de verkoop van e-auto’s promoot. Eind 2018 is het nog niet duidelijk welke impact deze crisis in de vlaggenschipindustrie zal hebben op de Chinese industrie als geheel en op de grote westerse auto-ondernemingen waarvoor de Chinese markt de meest strategisch belangrijke is geworden. Er zijn serieuze aanwijzingen dat het Chinese kapitalisme zijn speciale status verliest, ondanks de sterke controle door de staat.

Speciale factoren en balans

Aan het einde van de huidige cyclus staat het mondiale kapitalisme er zwakker en kwetsbaarder voor dan in 2005-06, aan het einde van de vorige cyclus. De schuld van alle sectoren is hoger dan twaalf jaar geleden.[16] De financiële sector is vandaag zelfs sterker opgeblazen dan 12 jaar geleden; De schaduwbanksystemen zijn aan het begin van 2019 aanmerkelijk groter dan toen. Er zijn verschillende opkomende economieën die zich in een ernstige crisis bevinden (Turkije en Argentinië) of aan de rand daarvan bewegen (Brazilië en Indonesië). En met de handelsoorlog komt een klassieke verergering van de interne kapitalistische competitie, zoals zo vaak geschiedde vóór grote crises. De arrestaties van de Renault Nissan-baas in Tokio en het Huawei hoofd van de financiën in Canada en de brutaliteit waarmee de Amerikaanse president Trump zijn doel nastreeft van “Amerika eerst!” zijn kenmerkend voor het feit dat deze concurrentie-strijd met extreem harde middelen uitgevochten wordt.

“Wachten op de grote knal” betitelde Handelsblatt op 9 november 2018 een uitgebreid overzicht van de wereldeconomie. Wat voor soort zakenbeleid is dit? Wat voor soort sociale orde? Wat een vooronderstelling ook – “Wachtend op de knal, de grote”? Aangenomen wordt dat er elke zeven of tien jaar een ernstige economische crisis is. Het is bekend dat bedrijven ineenstorten, banken omvallen, miljoenen hun baan verliezen, het lot van honderden miljoenen mensen existentieel wordt beïnvloed en er zijn honderdduizenden crisisprofiteurs wiens winst is dat anderen in existentiële angst en ellende worden gedreven. Men gelooft dat het een ‘onzichtbare hand van de markt’ is die deze noodlottige beslissingen neemt. En je kunt maar één ding doen: wachten op – “de knal”.

noten:

[1] Friedrich Engels schreef in “Dialectiek van de Natuur” (MEW Volume 20, pagina 455): “De Spaanse planters in Cuba, die de bossen op de hellingen platbrandden en genoeg meststof vonden in de as voor een generatie van zeer winstgevende koffiestruiken – wat kon het ze schelen dat daarna de tropische stortbuien de nu weerloze bodem overstroomden en alleen kale rots achterlieten? ITegenover de natuur en de maatschappij heeft de huidige productiewijze vooral tachting voor het eerste, tastbare succes; en dan verbaast men zich erover dat de latere effecten van deze acties heel anders zijn, meestal helemaal tegenovergesteld. […] Zo worden we er aan herinnerd bij elke stap dat we op geen enkele wijze heersen over de natuur, zoals een veroverende mogendheid over een vreemd volk, als iemand die buiten de natuur staat – maar dat wij tot die natuur behoren met vlees en bloed en de hersenen daar middenin staan, en dat onze hele heerschappij over de natuur eruit bestaat om ten bate van alle andere schepselen hun wetten te kennen en ze op de juiste manier toe te passen. “

[2] De klassieke zeeweg Hamburg – Shanghai loopt langs de Atlantische kust rond Spanje, door de Middellandse Zee en het Suezkanaal, door de Indische Oceaan en de Straat van Malakka. Deze zeeroute heeft een lengte van ongeveer 20.000 km. De Noordoost-Passage loopt van Hamburg via de Noordelijke IJszee naar Shanghai en heeft een lengte van slechts 14.000 km. De Noordwestpassage Hamburg – Arctische Oceaan – Los Angeles is met 15.000 kilometer, hoewel dezelfde lengte als de klassieke route Hamburg – Panamakanaal – Los Angeles. Maar daarmee kunnen de hoge tarieven voor de passage van het Panamakanaal worden bespaard of druk worden uitgeoefend opdat de tarieven „redelijk“blijven.

[3] In het noorden van Siberië, op het schiereiland Yamal, produceert het Russische bedrijf Novatek sinds eind 2017 LPG. Het is een project met het Russische bedrijf Gazprom, het Franse oliemaatschappij Total, de Chinese energiegroep CNPC en het Chinese Silk Road-fonds dat eigendom van de staat is.

[4] De huidige kosten (per eind 2018) voor de baggeroperatie bedragen 800 miljoen euro. Wanneer de eerste burgemeester van de Hanzestad Peter Tschentscher zegt: “Dit is een goed toekomstperspectief voor Hamburg”, is dit tegelijkertijd een slechte boodschap voor de dijkveiligheid in Nedersaksen en een actieve bijdrage aan het versnellen van de klimaatverandering. Tschentscher benadrukt eind 2018 dat de relatie met de Groene coalitiepartner “zeer coöperatief” is. En: “Over het algemeen vorderen de onderwerpen waaraan we werken allemaal goed […] ook het uitdiepen van de Elbe – wat geen favoriet project van de milieuverenigingen en de Groenen was.” Bron: <I> Hamburger Abendblatt <I> van 28. December 2018.

[5] Er bestaan ondertussen „elektronische technieken waarmee banken sinds het begin van de jaren zestig een agressiever beleid konden voeren; ze werden gebruikt om massaal kortlopende deposito’s af te sluiten voor de financiering van langlopende leningen (roll-over leningen) en breidde het leningsvolum steeds sneller uit, wat betekende dat een groeiend aantal leningen toegekend werd […] waarvan de dekking heel twijfelachtig was. […] Aan de vooravond van de recessie in 1974-1975 trad plotseling een reeks van ineenstortingen op […] : de krach van de Herstatt Bank in Keulen, de Franklin Bank en de Nationale Bank van San Diego in de Verenigde Staten en de Italiaanse Sindona groep die haar controleerde. […] Talrijke bedrijven gespecialiseerd in real-estate speculatie financiering[…] in de City van London zijn in dezelfde draaikolk geraakt.” Deze zinnenkomen de lezer vertrouwd voor, zelfs als ze 40 jaar geleden werden geschreven. Het is altijd hetzelfde spel; en de hightech-mogelijkheden van vandaag zijn geheel niet anders dan die in het verleden. (Ernest Mandel / Winfried Wolf, Ende der Krise oder Krise ohne Ende, Berlin 1977 (Wagenbach), S. 49f.)

{6} De Duitse IKB was al in augustus 2007, ruim voor het faillissement van Lehman, duidelijk aangeslagen; de Duitse Schatkist heeft de bank toen al geholpen met 12 miljard euro. De “grote fraudeur” Madoff – toen 72 jaar oud – werd in 2009 tot 150 jaar gevangenisstraf veroordeeld. Voor Madoff en IKB zie Winfried Wolf, sieben Krisen – ein Crash, Wien 2009, S.79ff. Wat Madoff betreft, noteert Wikipedia begin 2019: “Zijn vrijlating is gepland voor 2139 […] Madoff verdient $ 40 per maand in de gevangenis. […] Ondertussen is hij een populaire gevangene omdat hij ‘slimme’ investeringstips geeft aan gedetineerden. ‘

[7] Zie: https://www.skyscrapercenter.com/city/london

[8] Geciteerd uit: Frankfurter Allgemeine Zeitung van 28 december 2018. Zelfs vier dagen na de ontruiming adverteert de bouwer de wolkenkrabber en benadrukt hij op de website: “We wilden gebouwen maken die konden ademen met het landschap .”. zie http://www.opaltower.com.au/design/ [bekeken 31.12.2018]

[9] Goldman Sachs/Malaysia volgens: FAZ van 24. November 2018; P&R volgens: FAZ vom 12. September 2018; Danske Bank volgens: Börsen-Zeitung 20. September 2018.

[10] Citaat uit: Börsen-Zeitung van 22. September 2018.

[11] GE is lang het meest waardevolle Amerikaanse bedrijf ooit geweest. Onder Jack Welch (CEO van 1981-2001) voerde GE een agressief koers met aankopen en werd een zeer winstgevend conglomeraat. In 2001 gaf de toen nieuwe GE-baas Jeffrey Immelt de oriëntatie “terug naar de industriële wortels”. Deze koers mislukte en GE kwam in een neerwaartse spiraal terecht, vooral in de crisis van 2007/2008.

{12} Vanwege de rampzalige situatie van de scholen in de Verenigde Staten kwam het in april en mei 2018 in verschillende Amerikaanse staten tot uitgebreide stakingen van leraren. Sinds 2010 zijn de lerareninkomsten in veel Amerikaanse staten met 15 procent en meer in nominale termen (!) Gedaald. Dit heeft ook te maken met de instorting van de vastgoedmarkt. Een belangrijke financieringsbron voor het Amerikaanse schoolsysteem is de onroerendgoedbelasting. Volgens de Financial Times (30.4.2018) „bereikte de schoolfinanciering een hoogtepunt in de jaren tachtig. Sindsdien is het afgenomen, met als gevolg een enorm ‘opleidings- en onderwijskloof’.” In sommige schooldistricten moest het de lesweek worden teruggebracht tot vier in plaats van vijf dagen per week. Op sommige plaatsen worden docenten gedwongen om voor hun kinderen leerboeken te kopen met hun eigen geld. Particuliere bedrijven zoals Cisco, IBM, Caterpillar, McKinsey en JPMorgan zijn op lokaal niveau zelf geïnteresseerd om het niveau van schoolonderwijs te verhogen door middel van cofinanciering en hun eigen privécursussen.

[13] Het blijkt dat deze programma’s de cyclus volgen. Ze waren laag onmiddellijk na de crisis van 2002 (ongeveer $ 110 miljard per jaar). In 2006 was het al 420 miljard dollar; 2007 bereikte iets minder dan 600 miljard dollar. Toen was er een inzinking naar 120 miljard (2009). Vanaf 2011 begon een nieuwe rally met $ 400 miljard (2011 en 2012) en in 2014, 2015 en 2016 werd de horde van $ 500 miljard genomen om het voornoemde record van $ 800 miljard in 2018 te bereiken. Informatie volgens: Börsen-Zeitung van 30.5.2018 en Die Welt van 27.12.2018.

[14] [14] “Schaduwbanken zijn erg actief, vooral in China. De sector, met zijn 7 biljoen dollar, is goed voor meer dan 15 procent van de wereldwijde schaduwbanken. Onlangs heeft premier Li Keqiang aangekondigd dat hij de regels voor schaduwbankieren, internetfinanciering en filialen zou verbeteren.” Handelsblatt, 6 maart 2018

[15] De nieuwe Maleisische regering heeft 2018 Chinese projecten geannuleerd met een volume van 18 miljard dollar. Het megaproject van een 700.000 inwoners tellende nieuwe stad, die werd gebouwd en op de markt gebracht door Chinezen aan de grens met Singapore, wordt ook stilgelegd. De Maleisische premier Mahathir beschuldigt Beijing van een “nieuw kolonialisme”. In Birma werd de oversized Kyaukpyu-poort die moest worden gebouwd met Chinees geld in omvang beperkt. Pakistan en Sri Lanka hebben soortgelijke kritiek op het beleid van Beijing vanwege specifieke Chinese projecten.

[16] In 2007 beliepen de schulden van alle staten, alle grote bedrijven en alle huishoudens 180 procent van het mondiale bbp; In 2018 zal deze opgetelde wereldwijde schuld gelijk zijn aan 225 procent van het wereldwijde bbp. De schuldengroei in China is opmerkelijk. In 2007 bedroeg de som van de drie soorten schuld 145 procent van het bbp van China. In 2017 bedroeg dit percentage 256 procent. In 2017 was de Chinese schuld goed voor 3 procent van de wereldwijde schuld. Vandaag is het aandeel vijf keer hoger – iets meer dan 15 procent.