Brussel stookt de financiële ketel weer heet

Nauwelijks zeven jaar na het uitbreken van een van de ergste crisissen uit de economische geschiedenis komt de dereguleringstrein alweer op gang. Van de angst die de directies van de banken bekroop in de herfst van 2008 blijft er slechts een vage herinnering over, net zoals van de maatregelen tegen de securitisatie(*1) en andere financiële acrobatieën. In Europa wordt het tijd om “de barrières neer te halen en zo de vrije circulatie van kapitalen tussen de 28 lidstaten te vergemakkelijken” (*2), aldus de nieuwe Europese commissaris voor financiële diensten, M. Jonathan Hill. Om deze ambitie waar te maken heeft de Europese Commissie de kapitaalmarktenunie (KMU) tot een van haar prioriteiten gemaakt.

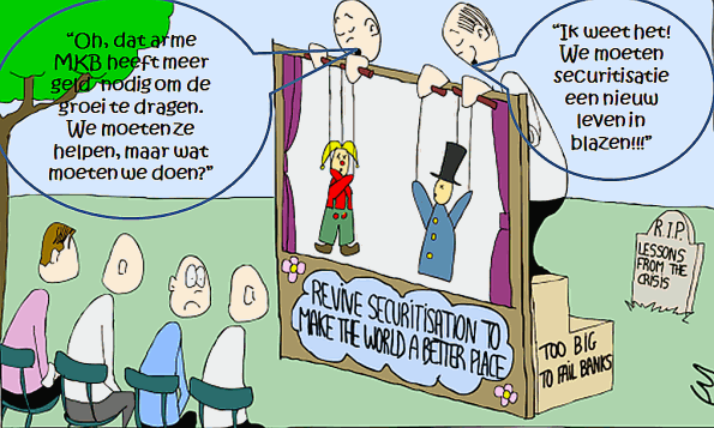

(Door Frédéric Lemaire en Dominique Plihon (*)Artikel verschenen in Le Monde Diplomatique, januari 2016, Vertaling: Ander Europa, illustratie uit “Lessen van de crisis: Rust in Vrede!”)

Het actieplan daarvoor, dat ze in september 2015 bekendmaakte, voorziet een geleidelijke uitbouw van nu tot 2019 via een aantal initiatieven: raadplegingen in de industriële sector, impactstudies, herziening van bestaande richtlijnen en nieuwe wetgevende initiatieven.

Voor wie verbijsterd is over een zoveelste deregulering van de financiële sector heeft Brussel een goed geolied argument klaar. Want “de belangrijkste risicofactor voor de stabiliteit is het uitblijven van groei”, aldus M. Hill, en bijgevolg is het belangrijk om de investeringen te stimuleren. Nu zouden noch de kleine en middelgrote ondernemingen (kmo’s) die het gros van de productieve sector uitmaken, noch de kapitaalintensieve infrastructuurprojecten de nodige financieringsmiddelen vinden, want de traditionele circuits daartoe zijn geblokkeerd. De banken zijn weigerachtig voor het toestaan van leningen, en de overheden zitten met hun budgettaire beperkingen. Besluit: er zouden een aantal hervormingen moeten doorgevoerd worden die een toegenomen beroep op financiering via de markt toelaten.

Een aantal maatregelen gericht naar de bedrijven zijn bedoeld om de formaliteiten te vereenvoudigen, de evaluatie van hun solvabiliteit te normaliseren, en vooral om de ‘private beleggingen’ te stimuleren. Deze laatsten laten aan niet-beursgenoteerde bedrijven toe om niet langer beroep te moeten doen op de banken, en zich daarentegen te richten tot beleggers, zoals gespecialiseerde fondsen of verzekeringen, om zodoende volgens minder strikte procedures gefinancierd te worden, met minder controle vanwege de marktautoriteiten, en minder informatieplicht. Deze private beleggingsmarkt kent een buitengewone opbloei: het zou in de komende jaren kunnen gaan over 60 miljard euro, waarvan 10 à 15 miljard in Frankrijk (7,5 miljard in 2013).

De Franse overheid is deze gang naar ‘desintermediatie’ genegen, met andere woorden, het beroep doen op niet bancaire financiering. De wet Macron , waarvan verwacht wordt dat ze de economische activiteit stimuleert, bevordert het krediet tussen ondernemingen, van bedrijf tot bedrijf dus, zonder tussenkomst van de banken … en bijgevolg ontsnappend aan elke regulering.

Ontwikkeling van het ‘schaduwbankieren’

Andere maatregelen vergemakkelijken het beleggers om bedrijfsschulden in de handen van banken over te kopen. De Europese Commissie stelt voor om institutionele beleggers (waaronder pensioenfondsen en verzekeringen) fiscaal aan te moedigen bij de directe verwerving van schulden van niet beursgenoteerde bedrijven. Een dergelijke belegging is rendabeler dan die in traditioneel staatsschuldpapier, want er is ook meer risico mee gemoeid. Zo heeft de Société Générale in Frankrijk 80% van zijn portefeuille van leningen van meer dan vijf jaar aan kleine en middelgrote ondernemingen verkocht aan AXA, zodat de bank zelf er slechts 20% van over houdt op zijn balans. Crédit Agricole, BNP Paribas en Natixis doen hetzelfde met andere verzekeringsmaatschappijen.

Maar het vlaggenschipvoorstel van de Commissie gaat over de securitisatie van de leningen van banken. Met deze techniek verkopen de banken in de vorm van financieel waardepapier hun kredieten op de kapitaalmarkten, waardoor ze zich kunnen ontdoen van de risico’s, terwijl ze toch het commissieloon behouden dat ze opstreken bij de toekenning van de leningen. Dat deden ze al met veel plezier halverwege de jaren 2000, toen ze hypothecaire leningen aan Amerikaanse gezinnen als aandelen doorverkochten aan beleggers. Maar via securitisatie ontdoen de banken zich van alle verantwoordelijkheid, en dragen het risico aan anderen over. Dat verhoogt de complexiteit, maar ook de interconnectie tussen financiële markten, zoals we gezien hebben bij de subprime crisis (*3) van 2008: deze techniek bespoedigde zowel het uitbarsten van de zeepbel als de propagatie van de crisis in de hele wereld.

De Commissie is er zich wel van bewust dat haar voorstel nogal kras is, en daarom spreekt ze van een ‘kwaliteitsvolle securitisatie’, met ‘meer transparantie’. Maar in de praktijk ijveren de bankenlobby’s voor minimale normen. En niet zonder succes: M. Hill heeft reeds aangekondigd dat hij zich niet zou verzetten tegen een versoepeling van de regels die de banken verplichten om een deel van de risico’s van de gesecuritiseerde kredieten op hun balans te houden.

In de ogen van de Europese autoriteiten is het Amerikaans marktgedomineerd systeem een voorbeeld van efficiëntie … en een zekerheidsgarantie voor de bedrijven. “De grotere afhankelijkheid van bancaire leningen maakt de Europese economie, in het bijzonder de kmo’s, kwetsbaarder in het geval van het inkrimpen van het bancair krediet, zoals bij de financiële crisis“, stelt de Commissie bloedserieus in haar groenboek (*4). Men vergeet daarbij nogal vlug dat marktfinanciering en deregulering ervan precies aan de basis lagen van de crisis.

De voortrekkers van de liberalisering komen dan ook weinig overtuigend over. Door het Europees financieel systeem af te stemmen op de Angelsaksische normen, aldus deze voortrekkers, zou de kapitaalmarktenunie “een duurzame terugkeer naar groei en jobcreatie” toelaten en een “verbeterde toegang naar financiering, vooral voor de kleine en middelgrote ondernemingen”(*5). Dat betwijfelt M. Gerhard Hümer, researchverantwoordelijke bij UAPME, de Europese Vereniging van het ambacht en van het midden- en kleinbedrijf: “Voor het leeuwendeel van de kleine ondernemingen zal bankkrediet de belangrijkste financieringsbron blijven. De kapitaalmarktenunie weegt niet op tegen het slecht functioneren van de bankfinanciering.” (*6).Brookings Institution, een Amerikaanse centrum-denktank, denkt van haar kant dat “de voordelen van de kapitaalmarktenunie voor de kmo’s erg overschat worden” (*7)

M. Hill geeft zelf toe dat hij het voordeel van zijn project voor kleine ondernemingen overdrijft om de goegemeente – de Europese burgers – gunstig te stemmen.”Dat de kmo’s naar voren worden geschoven in het Europees debat is omdat ze beschouwd worden als een belangrijk element van de economie, zodat het gemakkelijker is het publiek te overtuigen met voorstellen die de kmo’s versterken“, aldus Hill voor een select publiek (*8). De ngo Finance Watch en de vereniging van Duitse coöperatieve banken daarentegen hekelen het initiatief, dat volgens hen bedoeld is om de rentabiliteit van de grote Europese banken te versterken (*9).

Het KMU-project zal bovendien als gevolg hebben dat het ‘schaduwbankieren’ (shadow banking system) wordt veralgemeend, een systeem dat een zo belangrijke rol speelde in de crisis van 2008. De uitdrukking slaat op het financieren van de economie door actoren die niet aan dezelfde strikte regels onderworpen zijn als de banken, waarbij beroep wordt gedaan op de financiële markten om zo het prudentieel (*10) toezicht op de banken te omzeilen. Door verzekeringen, pensioenfondsen en andere speculatieve fondsen te betrekken bij de financiering van de economie gaat men een bijkomend risico aan: deze beleggers hebben niet de ervaring om de kwaliteit van de leningen te evalueren. In de plaats daarvan vervangen ze de expertise en de vertrouwdheid met de leningnemers door risicoberekeningen. Daarvan is in het verleden al gebleken dat ze niet in staat zijn rekening te houden met een plotse ommekeer op de financiële markten. Als in die omstandigheden een krediet-zeepbel barst, zouden de gevolgen nog veel ernstiger zijn omdat beleggers, in tegenstelling tot bankinstellingen, niet zouden kunnen genieten van reddingsoperaties door centrale banken.

Men zou kunnen denken dat door meer beroep te doen op de kapitaalmarkten de invloed – om niet te zeggen de greep – van de banken op de Europese economie zou kunnen afgezwakt worden. Maar waarom zijn die banken dan zo gunstig gestemd over het KMU-project? Heel eenvoudig omdat ze zelf, en massaal, bijdragen tot het shadow banking system. Ze beperken zich niet tot het verstrekken van leningen: ze zijn ook actief op de financiële markten. Daardoor kunnen ze de regulering die van toepassing is op het traditioneel bankkrediet omzeilen, dank zij onder andere sommige complexe producten die aangeboden worden op niet-gereguleerde ontransparante markten, de zogenoemde over the counter (OTC) markt.

Om deze soms zeer speculatieve activiteiten te kunnen financieren hebben de banken vers geld nodig. Ze zullen zich voortaan tot de Europese Centrale Bank (ECB) kunnen wenden, want deze heeft beslist om kredieten als onderpand te aanvaarden in ruil voor liquide geld. Met deze steun aan securitisatie beweert de ECB de kredietverlening aan de ‘reële economie’ te stimuleren. Maar men moet vooral verwachten dat hiermee het schaduwbankieren zal gesteund worden: met het geld dat ze van de ECB ontvangen zullen de banken nieuwe winstkansen bespelen, bijvoorbeeld door het in speculatieve activiteiten te stoppen (*11). Zo ontstaan financiële zeepbellen, en zo spatten ze ook uiteen: het financieringssysteem dat gebaseerd is op securitisatie is des te fragieler aangezien gesecuritiseerde activa in het geval van een crisis niet meer aanvaard worden als waarborg. Daardoor kunnen banken zonder financiering vallen, zoals we gezien hebben in het geval van de subprime-crisis. Het project van de kapitaalmarktenunie dreigt dus de grote ‘universele’ banken te transformeren in financiële tijdbommen.

Afgeschermd van de publieke belangstelling door de techniciteit van het onderwerp brengt de Europese Commissie dus rustig de ingrediënten bijeen voor een nieuwe grote crisis.Des te zorgwekkender is dat dit gebeurt terwijl het beetje vooruitgang dat geboekt werd sinds 2008 ontmanteld wordt. In het kader van het actieplan voor de KMU heeft de Commissie voorgezeten door M. Jean Claude Juncker in oktober 2015 een raadpleging gelanceerd voor het detecteren van de “regels die de financiering en de groei van de economie in de weg staan” en van andere “onnuttige reglementaire lasten” (*12). De belasting op financiële transacties [‘tobintaks’] waarover moeizaam onderhandeld wordt tussen 11 Europese landen zou wel eens onder vuur kunnen komen te liggen.

Met slechts betwijfelbare voordelen en aanzienlijke risico’s vertoont de KMU een opeenstapeling van nadelen. Het uitgangspunt zelf berust al op een foute diagnose, want de Commissie laat al meteen een van de hoofdoorzaken van de economische stagnering in Europa buiten beschouwing: de soberheidspolitiek voor wat betreft de overheidsbegrotingen en de lonen. Zoals aangetoond door talrijke onderzoeken, waarvan dat van de ECB bij kmo’s (*13), investeren de bedrijven niet, want er is een gebrek aan afzetmogelijkheden ten gevolge van de beperkte vraag onder het restrictief beleid.

Blijft de vraag waarom er zoveel haast gezet wordt achter een riskant project met betwijfelbare gevolgen. Misschien is het een signaal om het Verenigd Koninkrijk gerust te stellen en een ‘Brexit’ te voorkomen. Kankeraars zullen ook wijzen op de duistere banden die de heren Juncker en Hill onderhouden met de financiële milieus. De ene was van 1995 tot 2013 regeringsleider van Luxemburg, een van de belangrijkste fiscale paradijzen in Europa, terwijl de andere de oprichter is van een lobbyfirma gespecialiseerd in financiën, Quiller Consultants, die onder andere gewerkt heeft voor de bank HSBC in het hartje van de City (*14). Wat ook een rol speelt is de bekommernis van de Commissie en van de ECB – die sterk betrokken is in dit project – om de rentabiliteit van de ‘kampioenen’ in de Europese bankwereld tegenover de concurrentie op wereldvlak. Het is alsof men erop uit is om het beeld van een Europa ten dienste van de banken nog te versterken, en daarmee gelijk te geven aan de Duitse dramaturg Bertolt Brecht, die in Antigone (1948) schreef: “Het geheugen van de mensheid voor het ondergane leed is verbazend kort.”

(*) De auteurs zijn lid van ATTAC-France. Frédéric Lemaire doctoreert aan het Centre d’Economie van de Universiteit Paris-Nord (CEPN); Dominique Plihon is professor financiële economie aan de Universiteit Paris-XIII.

————

Noten:

*1) Bij securitisatie verkoopt een bank een deel van zijn activa als waardepapier aan beleggers. Van hypothecaire leningen bijvoorbeeld wacht de bank niet het einde van het leencontract af, maar doet ze voortijdig van de hand. Meestal wordt een mengsel van dergelijke activa (autoleningen, consumentenkrediet … ) op die manier gebundeld en als financieel ‘product’aangeboden. Hoeveel ‘rommelkredieten’ de koper daarbij in handen krijgt is nauwelijks nog te achterhalen. [Noot van de vertaler]

*2) “Kapitaalmarktenunie: een actieplan om de financiering van bedrijven en investeringen te stimuleren“, persbericht van de Europese Commissie, Brussel, 30 september 2015.

*3) Crisis in de Amerikaanse huizenmarkt ten gevolge van gewaagde hypothecaire leningen aan gezinnen met beperkte middelen. [Noot van de vertaler]

*4) Building a Capital Markets Union, Groenboek van de Europese Commissie, 18 februari 2015.

*5) Ibidem

*6) Verslag van de ronde tafel “Maximising the capital market opportunity for SMEs and start-ups”, 28 mei 2015, www.accaglobal.com .

*7) Douglas J. Elliott, ” Capital markets union in Europe : Initial impressions“, Brookings Institution, Washington, DC, 23 februari 2015.

*8) “European financial regulation and transatlantic collaboration”, debat georganiseerd door Brookings Institution, 25 februari 2015.

*9) De auteurs danken Aline Fares en Frédéric Hache (Finance Watch) en Peter Wahl voor hun waardevolle toelichtingen.

*10) Prudentieel betekent in een financiële context: omzichtig, overwogen, volgens de regels. Prudentieel toezicht moet ervoor zorgen dat functioneringsregels worden nageleefd. [Noot van de vertaler]

*11) Cf. Attac & Basta !, Le Livre noir des banques, Les Liens qui libèrent, Paris, 2015.

*12) Call for evidence: EU regulatory framework for financial services, Europese Commissie, september 2015.

*13) « Survey on the access to finance of enterprises (SAFE) » (PDF), Europese Commissie en Europese Centrale Bank, http://ec.europa.eu .

*14) Hill as finance commissioner should be rejected », Corporate Europe Observatory, Brussel, september 2014.