Rupsje-nooit-genoeg: de eeuwige lobby voor belastingverlaging voor multinationals

Donderdag 14 december organiseert de Tweede Kamer op initiatief van SP, GroenLinks en PvdA een hoorzitting over de dividendbelasting. Een onderwerp waar SOMO al eerder over schreef. Het gaat om 1,4 miljard euro per jaar. En dan hebben we het dus niet over de 1,4 miljard euro die basisschoolleraren van dit kabinet vragen om de werkdruk te verlagen en salarissen te verhogen. Nee, vandaag gaat het over de 1,4 miljard die de Nederlandse schatkist verliest met het afschaffen van de dividendbelasting. De eerdere uitleg van minister-president Rutte, minister Hoekstra en staatssecretaris Snel over waaróm de dividendbelasting zou moeten worden afgeschaft, rammelt aan alle kanten.

(Door door Esmé Berkhout, Gijs Verbraak, Vincent Kiezebrink en Jasper van Teeffelen, oorspronkelijk verschenen op de website van SOMO. Foto: Reclamecampagne van Britse belastingdienst uit 2012 om burgers te waarschuwen tegen fraude met inkomensbelasting (cc/flickr)

Deze hoorzitting moet meer duidelijkheid geven. Wij voorspellen echter weinig winst voor de Kamer en voor Nederland.

Bedrijfsleven alom vertegenwoordigd

Tijdens de hoorzitting krijgen vertegenwoordigers van Nederlandse multinationals (o.a. Shell, Unilever, Akzo Nobel), brancheverenigingen VNO-NCW en de American Chamber of Commerce (AmCham) het woord. Ook mogen vijf belastingprofessoren hun visie delen. Opvallend is dat acht van de elf sprekers bedrijven vertegenwoordigen die belang hebben bij het afschaffen van de dividendbelasting. Het bedrijfsleven pleit hier ook al jaren voor. Deze sprekers zullen vandaag weinig anders roepen.

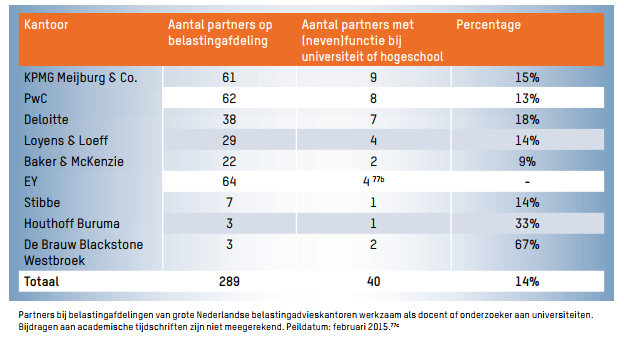

En dus is het aan de professoren om het maatschappelijk belang te verdedigen. Echter, twee van de vijf professoren die zullen spreken, combineren hun werk als academicus met een aanstelling bij een accountancykantoor. Kantoren die die grote bedrijven maar al te graag helpen aan gunstigere belastingstructuren.

Kortom: er valt vandaag weinig tegengeluid te verwachten.

Afschaffing nodig voor behoud hoofdkantoren?

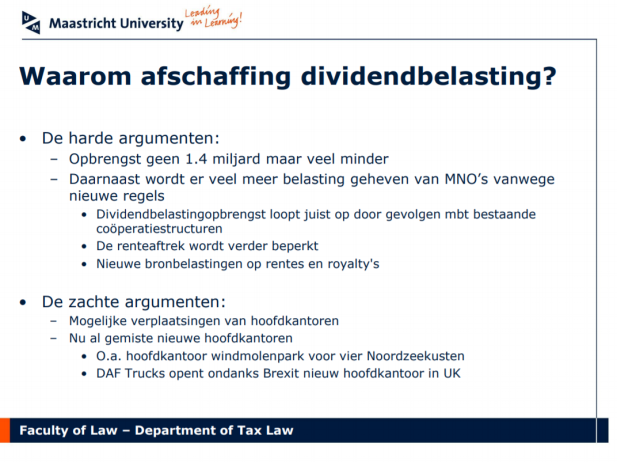

Van de acht ingezonden positiepapers verdedigen zeven het afschaffen van de dividendbelasting. Sommige argumentatielijnen zijn bijna overtuigend, andere aantoonbaar onzinnig. Zo lijkt er wat voor te zeggen om ook te kijken naar Europees rechtelijke aspecten (zoals prof. dr. Smit betoogt), maar het lijkt ons beter lopende rechtszaken af te wachten om te kunnen bepalen hoe in de toekomst om te gaan met het verschil tussen Nederlandse en buitenlandse beleggers.

Ook het betoog over verstorende effecten op de kapitaalmarkt (waardoor bijvoorbeeld Nederlandse start-ups moeilijker buitenlands kapitaal aan kunnen trekken) klinkt logisch, maar hoe relevant zijn buitenlandse investeerders die niet onder de deelnemingsvrijstelling vallen eigenlijk voor start-ups?

Het argument dat de dividendbelasting inbreuk maakt op het principe dat winst moet worden belast waar waarde wordt gecreëerd is zeker goed bedacht, maar in het totaalplaatje van structurele belastingontwijking door multinationals niet overtuigend.

NRC Handelsblad liet al zien dat de lobby voor afschaffing van de dividendbelasting terugvoert tot 2005, toen Joop Wijn, destijds staatssecretaris van Financiën voor het CDA, in de Kamer verkondigde dat ‘het signaal voor het bedrijfsleven mag zijn dat wij op termijn deze belasting niet zien overleven’ en in 2007 het tarief verlaagde van 25 naar 15 procent. Daarnaast voerde hij nog een trits andere maatregelen door waar multinationals nu nog de vruchten van plukken. Zo verlaagde hij de vennootschapsbelasting van 29,1% naar 25,5% en stelde hij Amerikaanse bedrijven in staat via Nederland US$ 166 miljard aan belasting te ontwijken. Verschillende positiepapers benadrukken het belang van het aantrekkelijk houden van ons fiscale vestigingsklimaat, en van de noodzaak te concurreren met landen als het Verenigd Koninkrijk en de VS. Afschaffing zou bijdragen aan het aantrekken én behouden van hoofdkantoren. Zo zou er sprake zijn van ‘mogelijke verplaatsingen van hoofdkantoren’ en zijn er nu al hoofdkantoren die Nederland mis heeft gelopen. Het ‘what about de hoofdkantoren’- argument wordt door het bedrijfsleven al jaren regelmatig als dreigement gebruikt om het Nederlandse belastingstelsel uit te kleden.

Nu zou je verwachten dat multinationals wel even zoet zijn met deze cadeautjes. Niets is echter minder waar. Nog geen jaar nadat Joop Wijn afzwaaide als staatssecretaris sloeg de Boston Consultancy Group alarm omdat ‘de sterke positie van Nederland [op het gebied van hoofdkantoren-red.] wordt bedreigd. Weer een jaar later, in 2009, kwam VNO-NCW met een door Shell betaald onderzoeksrapport dat aan moest tonen hoe belangrijk hoofdkantoren wel niet voor Nederland zijn, en dat de noodzaak voor verdere belastingverlichting uiteenzet (door bijvoorbeeld de afschaffing van de dividendbelasting). In 2011 zette het kabinet een ‘topteam hoofdkantoren’ op, dat moest onderzoeken hoe Nederland (nog) aantrekkelijker kon worden voor hoofdkantoren. In hetzelfde jaar was Nederland volgens VNO-NCW het ‘lelijke eendje’ van Europa en moest de strijd aangebonden worden met het Verenigd Koninkrijk om hoofdkantoren binnen te halen. Ook toen moest volgens VNO-NCW de dividendbelasting geschrapt worden en de vennootschapsbelasting verlaagd om de concurrentiestrijd met de Britten niet te verliezen. Does that ring a bell?

Ook in 2014 werd er alarm geslagen omdat Starbucks het hoofdkantoor naar Londen verhuisde. Dat moest volgens s VNO-NCW een ’wake-up call’ . Volgens PwC was het een teken dat het Nederlandse vestigingsklimaat zijn concurrentiepositie verliest. Volgens Starbucks zelf had het niets met belastingen te maken, maar koos het bedrijf voor het Verenigd Koninkrijk omdat het daar de meeste vestigingen had. Bijzonder is dat het vertrek ondanks alle alarmbellen Nederland nauwelijks banen kostte, slechts een paar topmensen vertrokken naar Londen. Ook in 2016 en 2017 bleef VNO-NCW onverminderd schermen met een verslechterend vestigingsklimaat, toenemende concurrentie en de noodzaak tot belastingverlaging.

De roep om belastingverlaging voor multinationals, het Britse gevaar, alarmbellen over vertrekkende hoofdkantoren, het is niets nieuws onder de zon. Dat deze argumenten ook nu weer van stal worden gehaald om de afschaffing van de dividendbelasting en verlaging van de vennootschapsbelasting te verdedigen, moet met grote argwaan bezien worden. Het blijft altijd bij vage dreigementen als mogelijke verplaatsingen van hoofdkantoren’’ , zonder concrete gevallen te noemen, en zonder de effecten voor de economie of werkgelegenheid aan te tonen. Zoals het Financieel Dagblad constateert: “Er is echter amper onafhankelijk onderzoek gedaan naar de economische effecten van verplaatsingen van hoofdkantoren. En als dat er is, is het gefinancierd door VNO-NCW, de lobbyist van het grote bedrijfsleven.” En dan blijft de vraag, zelfs al zou het waar zijn wat VNO-NCW & co roepen, moeten we als Nederland echt de winnaar willen zijn in deze race naar de bodem?

Afschaffen van de dividendbelasting en het verlagen van de VPB leidt tot steeds rijkere bedrijven en rijkere aandeelhouders. En wij betalen met z’n allen de prijs. De noodzaak voor verdergaande internationale samenwerking op belastinggebied wordt door bedrijven natuurlijk niet genoemd. En ook enige lange-termijn visie op de toekomst van Nederland, samen mét andere landen in plaats van Nederland tegen andere landen, ontbreekt zoals gewoonlijk.

Opmerkelijke redenering professor Van den Hurk

Een van de deelnemende hoogleraren maakt het wel heel erg bont in zijn argumentatie voor afschaffing van de dividendbelasting.

Prof. dr. Hans van den Hurk, tevens actief als zelfstandig belastingadviseur, stelt in zijn (voor de hoorzitting geschreven) inbreng dat de Verenigde Naties de ‘enige onafhankelijke organisatie van deze wereld’” is en dat de UNCTAD, als VN-organisatie ’adviseert om belastingontwijking te accepteren’. De UNCTAD zou in de 2015-editie van haar jaarlijkse World Investment Report concluderen dat ‘iedere euro meer belasting in Nederland tot bijna 8 keer minder foreign direct investmen’ van ontwikkelingslanden leidt’.

De UNCTAD stelt dan ook juist met klem dat er actie moet worden ondernomen tegen belastingontwijking omdat de gevolgen voor ontwikkelingslanden groot kunnen zijn: “The policy imperative is to take action against tax avoidance to support mobilization of domestic resources and continue to facilitate productive investment for sustainable development,” aldus UNCTAD Secretaris-Generaal Mukhisa Kituyi bij de lancering van het rapport in 2015. Om te stellen dat de UNCTAD adviseert om belastingontwijking te accepteren is volgens ons een grote misrepresentatie van de bevindingen uit het UNCTAD-onderzoek (waar Van den Hurk bovendien al eerder op gewezen is), en dat ter informatie voor een hoorzitting in de Tweede Kamer.In een reactie legt een vertegenwoordiger van UNCTAD, dhr. Richard Bolwijn, hoofd investment research, aan ons uit dat UNCTAD juist kritisch is wanneer het gaat om belastingontwijking, en niet adviseert dat belastingontwijking geaccepteerd moet worden. Hij legt verder uit dat de UNCTAD in het rapport de gemiste opbrengsten door belastingontwijking in ontwikkelingslanden via offshore-hubs als Nederland op ongeveer US$ 100 miljard schat, en de betaalde belasting van multinationals in ontwikkelingslanden op meer dan US$ 700 miljard. Dit was bedoeld om de verhouding weer te geven, en om aan te geven dat er bij de (in zijn ogen) noodzakelijke aanpak van belastingontwijking, wel het investeringsklimaat in de wereld in de gaten te houden , aangezien met name ontwikkelingslanden die investeringen en bijbehorende inkomsten heel hard nodig hebben. In zijn position paper redeneert Hans van den Hurk volgens Bolwijn tot in extremis door op dit punt.

Conclusie

Concluderend zou wat ons betreft een hoofdvraag vandaag moeten zijn of dit kabinet de 1,4 miljard niet op een veel betere manier kan investeren voor het aantrekken van investeringen en het promoten van werkgelegenheid.

Oxfam Novib, Action Aid Nederland en SOMO zijn lid van Tax Justice Netwerk Nederland.