Hoe rendabel is het kapitalisme nog?

De hoeveelheid investeringen in de wereld is opvallend laag, ondanks zoveel factoren die de winstgevendheid van kapitaal in principe verhogen (denk aan lagere winstbelastingen, massale belastingontduikingen, loonmatiging en lage rentestanden). Hoe lang duurt de wereldwijde stagnatie nog voort en hoe rendabel is het kapitalisme überhaupt nog?

(Oorspronkelijk verschenen op economielinks)

Dit artikel bestaat uit 6 observaties en 1 conclusie.

“We are all now in a waiting game. Are we moving toward a further, much more severe, wild swing in the so-called market, with all the political consequences this will undoubtedly entail?” – Immanuel Wallerstein (2016)

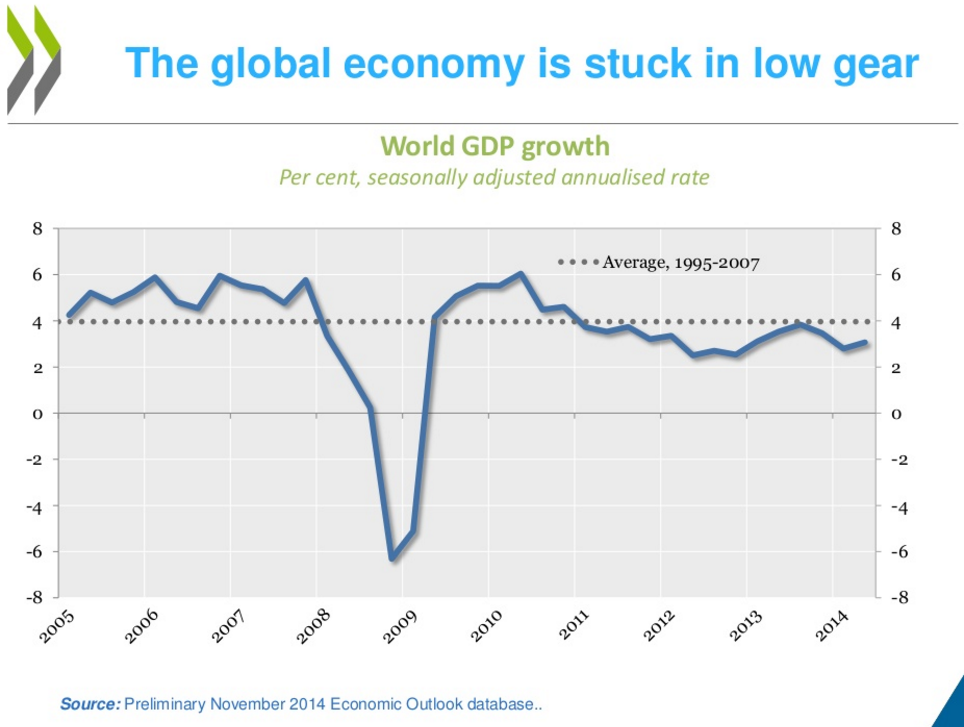

Observatie 1: De groei van de wereldeconomie is nog steeds lager dan voor de crisis

De huidige groei van de wereldeconomie is nog steeds zwak en niet hersteld tot het niveau van voor de crisis. In de periode 1995 – 2007 lag de gemiddelde groei nog rond de 4 procent maar de afgelopen jaren schommelt de groei rond de 3 procent (zie grafiek).

De laatste voorspelling van het OECD (februari 2016) stelde in sombere taal dat dit nog even zo blijft en voorspelt 3 procent groei voor 2016 en 3,3 procent voor 2017:

“De groei van het wereldwijde BBP zal in 2016 niet hoger zijn dan in 2015 en die groei was het laagst van de afgelopen vijf jaar. Voorspellingen zijn naar beneden bijgesteld op basis van teleurstellende recente data. Groei is aan het dalen in veel opkomende economieën met een erg bescheiden herstel in ontwikkelde landen en lage prijzen van grondstoffen raken exporteurs. Handel en investeringen blijven zwak. Een zwakke vraag leidt tot lage inflatie en onvoldoende groei in lonen en werkgelegenheid.”

In dit eerder artikel besprak ik waarom groei zo belangrijk is voor een kapitalistische economie.

Observatie 2: het kapitalisme heeft gezonde winstmarges nodig

Gezonde winstmarges zijn nodig om het kapitalisme draaiende te houden. Gezonde winstmarges zorgen ervoor dat geldkapitaal geïnvesteerd wordt, wat werkgelegenheid creëert en zodoende consumptie stimuleert.

Observatie 3: Winstmarges dalen door stijgende productiekosten

Drie soorten productiekosten van bedrijven zijn gestaag gestegen gedurende het bestaan van het kapitalisme, stelt de bekende socioloog en wereldsysteem-theoreticus Immanuel Wallerstein. Dit bedreigt de winstgevendheid van investeringen en daarom ook het kapitalisme zelf, dat niet zonder winsten kan voortbestaan. Volgens Wallerstein zal het kapitalisme dan ook onvermijdelijk sterven in de komende decennia, zoals eerdere systemen zijn geboren en gestorven (het feodalisme bijvoorbeeld). In de woorden van Wallerstein in een interview in 2009:

“Er zijn namelijk drie basisonkosten in een kapitalistische economie:

- personeelskosten

- inputkosten

- belastingskosten

Elke kapitalist staat voor deze drie vormen van kosten. Alle drie zijn die gestaag blijven stijgen als percentage van de prijs waartegen je je producten kunt verkopen. Uiteindelijk bereiken ze het punt dat ze te groot zijn geworden. De meerwaarde die je nog uit je productie kunt halen is dan zo samengedrukt dat het voor een redelijke kapitalist niet meer de moeite loont. De risico’s zijn te groot geworden en de winsten te klein.” Wanneer de productiekosten te veel stijgen zal het kapitalisme onmogelijk kunnen voortbestaan zijn en veranderen in een ander soort economisch systeem, voorspelt Wallerstein: “We krijgen ofwel een systeem dat beter is dan het kapitalisme of een dat nog erger is. Het enige dat niet kan is opnieuw een kapitalistisch systeem.”

(Zie ook een paper van Wallerstein uit 2000 over dit onderwerp).

Observatie 4: Kapitaal gebruikt verschillende methoden om kapitaal winstgevend te houden

Het is te verwachten dat investeerders – het bedrijfsleven, investeringsfondsen, vermogende individuen – op de een of andere manier proberen om de door Wallerstein genoemde stijgingen in productiekosten tegen te gaan. Dat is redelijk gelukt in de afgelopen decennia – sinds de jaren zeventig ongeveer – via de volgende methoden:

- Personeelskosten: loonmatiging. De lonen staan sinds de jaren tachtig – het neoliberale tijdperk – wereldwijd onder druk wat blijkt uit dalende loonquotes (lonen als percentage van het BBP). Dit werd bereikt door een combinatie van globalisering (kapitaal kon gemakkelijker dreigen met kapitaalvlucht bij te hoge lonen), mechanisering, automatisering, migratiepolitiek en het breken van de macht van vakbonden (zie hierover bijvoorbeeld de documentaire met econoom Robert Reich Inequality for All vanaf 14:30).

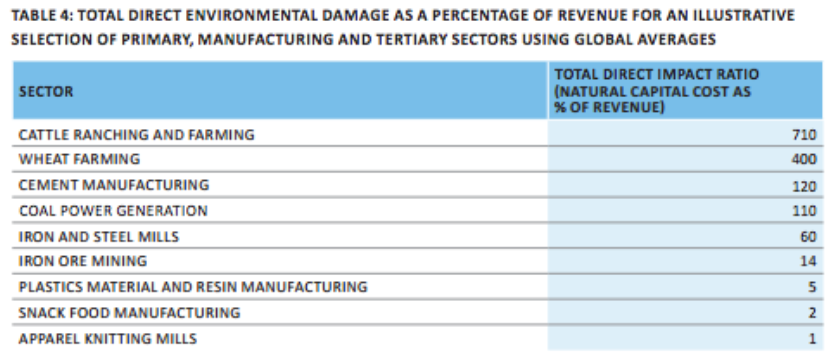

- Inputkosten: externalisering van maatschappelijke kosten. Veel inputkosten bestaan uit natuurlijke grondstoffen. In veel van deze gevallen wordt niet de werkelijke prijs betaald. De werkelijke prijs van grondstoffen bevat namelijk ook de schade die de winning van grondstoffen veroorzaakt aan mens en milieu (ook wel ‘externaliteiten’, of ‘maatschappelijke kosten’ genoemd in economisch jargon). Een onderzoek van Trucost (2013), gesubsidieerd door de VN, berekende dat van sommige industrieën uit de primaire sector de milieuschade een veelvoud van de gemaakte omzet is [1]. Kortom: zouden deze industrieën ook de maatschappelijke kosten betalen naast hun reguliere productiekosten (in de vorm van milieubelastingen bijvoorbeeld) dan zouden ze nooit zo winstgevend zijn en mogelijk grote verliezen boeken.

- Belastingkosten: een dalende belastingdruk. De wettelijk vastgestelde belastingpercentages op het bedrijfsleven zijn in de afgelopen decennia gestaag gedaald. Ook hierbij speelde globalisering een belangrijke rol; kapitaal kon gemakkelijker dreigen met kapitaalvlucht bij te hoge belastingen. Het creëerde een belastingcompetitie tussen staten om kapitaal aan te trekken. (Zie daarover hier een eerdere tekst van mij op basis van inzichten van econoom Hans-Werner Sinn)

Observatie 5: Daarnaast ontduikt Kapitaal belasting op grote schaal

De gelekte Panama Papers tonen dat veel bedrijven en vermogende individuen gigantische bedragen aan belasting hebben ontdoken, waardoor kost nummer 3 (belastingkosten) lager uitviel en de winstgevendheid van investeringen hoger uitviel. In de woorden van econoom Michael Roberts: “Het verlagen van de belastingdruk op bedrijven speelde een grote rol in het tegengaan van de dalende winstgevendheid van kapitaal in de grote economieën”. Het gaat bij belastingontduiking om gigantische bedragen, toonde Gabriel Zucman (een collega van Thomas Piketty) in zijn boek The Hidden Wealth of Nations: vermogende individuen hebben zo’n 7.6 biljoen dollar (een biljoen heeft 12 nullen) – zo’n 8% van alle welvaart van huishoudens wereldwijd – in belastingparadijzen staan zoals Zwitserland en Singapore. In 2014 liepen staten daardoor 190 miljard dollar aan belastinginkomsten mis (zo’n 1 procent van de totale belastinginkomsten wereldwijd). Belastingontwijking door bedrijven blijkt moeilijker te meten maar Zucman schat dat alleen Amerikaanse bedrijven al zo’n 130 miljard dollar minder belasting betaalden vorig jaar door belastingontwijking.

Observatie 6: En ondanks alles, blijven investeringen laag

Je zou verwachten dat al deze mechanismen om de productiekosten te drukken – loonmatiging, het externaliseren van milieuschade, lagere belastingtarieven en belastingontduiking (en de lage rentestand was nog niet genoemd) – een redelijk gunstig investeringsklimaat creëren.

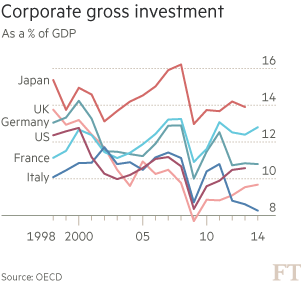

Er is echter sprake van opmerkelijke dalingen in de investeringen in rijkere landen, wanneer wordt gekeken naar de investeringen als percentage van hun BBP.

In een paper van het Internationaal Monetair Fonds (IMF) door Gruber & Kamin (2015) (via de bloggende marxistische econoom Michael Roberts) wordt een daling in de investeringen in verschillende landen (waaronder de VS) geconstateerd, in de jaren voorafgaand aan de grote financiële crisis van 2008. Op pagina 1 van deze paper:

“Gekeken naar de G7 economieën, zien we dat dalingen in bedrijfsinvesteringen gedurende de grote financiële crisis overeenkwamen met historische normen, gegeven de BBP groei, rente, winsten en andere belangrijke factoren. Echter, in de jaren voorafgaand aan de grote financiële crisis, begonnen bedrijfsinvesteringen te dalen tot onder de voorspellingen van onze modellen”

Deze daling in investeringen blijkt ook uit de grafiek hiernaast van econoom Martin Wolf in de Financial Times (2015): de hoeveelheid investeringen als percentage van het BBP daalt in verschillende rijke landen, al sinds eind jaren negentig.

De IMF-economen Gruber & Kamin vragen zich af wat de oorzaak is. Op pagina 1:

“Het identificeren van de oorzaken van de […] daling in investeringen, beginnende in de jaren voorafgaand aan de grote financiële crisis zou een belangrijke focus moeten zijn van toekomstig onderzoek”

De zwakke investeringen zijn moeilijk te verklaren, stellen deze IMF-economen.

Marxistische economen als Michael Roberts verklaren dit verschijnsel door te wijzen op een daling in de gemiddelde winstmarge van kapitaal in de afgelopen decennia als gevolg van de tendency of the rate of profit to fall, een marxistische theorie die stelt dat winstmarges dalen door mechanisering (zie hier een eerdere tekst van mij over de marxistische economie). Lagere winstmarges leiden vervolgens tot lagere investeringen. De eerder genoemde socioloog Wallerstein (ook beïnvloed door Marx) wijst op de stijgende productiekosten als oorzaak van lagere winsten.

Beiden benadrukken de belangrijke rol van winstmarges als de achilleshiel van het kapitalisme. Lage winstmarges veroorzaken recessies en depressies (Roberts) en zelfs de ineenstorting van het kapitalisme zelf (Wallerstein).

Veel gevestigde economen zullen deze verklaring vermoedelijk nooit omarmen omdat volgens conventionele indicatoren de winstgevendheid van kapitaal niet gedaald is maar hoger is dan ooit, zoals een recent onderzoek van de bank Goldman Sachs ook stelde. Maar Roberts en zijn marxistische collega’s betwisten deze conventionele indicatoren [2].

Toch: in de paper van IMF-economen Gruber & Kamin (2015) wordt erkend dat de verklaring voor lage investeringen gedeeltelijk ligt in een te klein aantal winstgevende investeringsmogelijkheden. Op pagina 9:

“Onze resultaten komen overeen met de visie dat, om verschillende redenen, er een daling is in wat bedrijven beschouwen als de beschikbaarheid van winstgevende investeringsmogelijkheden.”

Dit geldt overigens ook voor het Nederlandse bedrijfsleven, meldde een memo van het Centraal Planbureau in 2011 [3]:

“Bedrijven hebben voldoende geld in kas, maar zien op dit moment weinig lucratieve investeringsprojecten. Dit leidt ertoe dat grotere buffers worden aangehouden, wat de relatief hoge solvabiliteit verklaart. Aangezien de winsten dit en volgend jaar tegenvallen, is de rentabiliteit op het eigen vermogen op dit moment laag.”

Conclusie

Ondanks alles – zoals loonmatiging, het externaliseren van milieukosten, een lagere belastingdruk en belastingontwijking – is de winstgevendheid van kapitaal kennelijk nog onvoldoende om de investeringen aan te wakkeren. Hoe nu verder?

Één van de belangrijke eisen van burgers wereldwijd is terecht: belast winsten meer, niet minder. Na decennia van loonmatiging, dalende belastingen op kapitaal en stijgende belastingen op arbeid en consumptie (BTW) eisen burgers een verandering. De groeiende populariteit van linkse politici – Bernie Sanders in de VS, Jeremy Corbyn in het VK – en economen als Thomas Piketty is hier een symptoom van.

Maar een stijging in de belastingkosten zou de winstgevendheid van privaat kapitaal verlagen. Zouden de nu al lage investeringen dan nog verder dalen? Wat zou daarvan het effect zijn op de economie, de werkgelegenheid, de belastinginkomsten?

Optimistische Keynesiaanse economen stellen dat hogere belastinginkomsten gebruikt kunnen worden om de bestedingen van huishoudens en overheden te vergroten en dit vervolgens ook tot een hogere afzet, omzet en winstgevendheid van het bedrijfsleven leidt. Een win-win situatie [4].

Roberts stelde onlangs in een interview door een Argentijnse online krant dat het kapitalisme voorlopig in een “lange depressie” zit en betwist (in een paper (2013) met David Carchedi) dat de Keynesiaanse recepten zullen werken. Wallerstein is nog stelliger en stelt dat ons kapitalisme onvermijdelijk eindigt in de komende decennia en zal veranderen in een ander economisch systeem.

“The structural crisis of our system is in full bloom. The big question is not how to repair the system but with what to replace it.” – Wallerstein, 2016

Maar het huidige neoliberale pad van overheidsbezuinigingen, loonmatiging, belastingparadijzen en vrijheid van kapitaal om het milieu gratis te schaden lijkt dood te lopen. Het is niet alleen immoreel maar leidt ook niet aantoonbaar tot economische groei, investeringen en werkgelegenheid.

Het meest rationele lijkt nu: het Keynesiaanse recept proberen en tegelijkertijd een plan B ontwikkelen voor het geval de doemdenkers gelijk krijgen.

Voetnoten

[1] Een rapport van Trucost (2013), door de VN gesubsidieerd, berekende hoeveel extra kosten bedrijven wereldwijd zouden hebben in het geval dat zij ook alle milieuschade die veroorzaakt wordt door hun productie zouden moeten vergoeden. Het waren voor sommige industrieën gigantische bedragen. Onderstaande tabel toont dat de “cattle ranching and farming” voor elke 100 euro omzet in de industrie maar liefs 710 euro milieuschade aanricht. In andere woorden: veel industrieën die momenteel winstgevend zijn zouden grote verliezen maken als ze de juiste milieubelastingen zouden betalen.

[2] Wolf, een grote naam in de economische journalistiek, stelt in de Financial Times: “The rise in the surplus of corporate savings over investment is driven by a combination of strong profits and weakening investment.” Ook The Economist presenteert cijfers waaruit zou blijken dat de winstgevendheid van Amerikaans kapitaal momenteel hoger dan ooit is. Een rapport van Goldman Sachs zegt hetzelfde. Roberts bespreekt in het artikel in Jacobin de Goldman Sachs cijfers en in dit artikel op zijn blog de cijfers van The Economist. In het Jacobin artikel staat overigens een link naar een interessante paper van een aantal (niet-marxistische) economen van bekende onderzoeksbureaus waarin een daling van winstmarges van Amerikaanse bedrijven wordt getoond tussen 1952 – 2010, in een grafiek op pagina 7 (de rode stippellijn toont after-tax profits):

[3] Uit de CPB-cijfers blijkt dat de winstgevend van de Nederlandse niet-financiële marktsector significant daalde na de crisis, te zien aan de dalende rentabiliteit en een dalende winstquote (totale winsten als percentage van het nationaal inkomen).

[4] Econoom Robert Skidelsky over de Keynesiaanse theorie: “The attainment of full employment of potential resources would be good for both profits and wages. […] Keynes thought of his economics as the economics of the general interest, for it encompassed, while transcending, the sectional interests of both capital and labour.”

Meer: