AOW: Meer over de doorsnee systematiek en rekenrente

Red het pensioenstelsel is het uitgangspunt van de strijd om de pensioenen. Velen zeggen dat het stelsel toe is aan aanpassing of verandering. De uitgangspunten in het regeerakkoord gaan zelfs verder. Minister Koolmees heeft dat duidelijk gesteld in zijn brief van 1 februari jongstleden: in de huidige situatie op de arbeidsmarkt kan het stelsel in de toekomst de pensioenen niet meer garanderen. Eén van de grootste boosdoeners, zegt hij, is de zogenaamde doorsnee systematiek. Hoe zit dat?

(Door Sjarrel Massop, oorspronkelijk verschenen op solidariteit.nl)

In de onderhandelingen over een nieuw pensioenakkoord tussen de vakbonden en de werkgevers is deze systematiek ook ter sprake gekomen. Niet verrassend is dat de werkgevers ook voor afschaffing zijn. De verandering behelst een premiestelsel met de befaamde persoonlijke potjes. En dat scheelt de werkgevers een behoorlijk hoeveelheid premie. Maar ook de bonden lijken gevoelig voor een afscheid van de doorsnee systematiek. Zij eisen in ruil daarvoor een ruime compensatie. De hele overgang, met daarbij de compensatie voor de leeftijdsgroepen die de meeste last hebben van deze stelselwijziging, wordt geraamd op 60 tot 100 miljard euro. Het is geen vraag wie daarvoor moeten opdraven. Linksom door een belastingverhoging of rechtsom door een greep uit het pensioenvermogen, de werknemers zijn de klos. Maar levert het hun ook iets op? Nee!

Ongeveer 70 procent

Hoe werkt het? Volgens de doorsnee systematiek betaalt elke werknemer op dit moment een pensioenpremie van ongeveer 4 procent gedurende veertig jaar van zijn werkzame leven. Dat percentage verandert niet. De werkgever draagt ook een deel bij, Dat kan verschillen, maar is meestal gelijk aan de premie voor de werknemer. Beiden storten dit in de kas van het pensioenfonds waarbij ze zijn aangesloten; Nederland telt er zo’n vijfhonderd. Omdat de arbeidsmarkt vrij stabiel was, konden veel werknemers het inderdaad veertig jaar volhouden bij eenzelfde pensioenfonds.

Tegenwoordig is dat iets anders. Door de flexibilisering van de arbeidsmarkt komt het veel vaker voor dat mensen van sector en daarmee van pensioenfonds wisselen. Dat versnippert hun pensioenopbouw en daarom wordt gepleit voor een persoonlijk pensioenpotje. Dan maakt het niet uit dat je van fonds wisselt. Dit probleem kan echter ook anders opgelost worden: of door de pensioenfondsen aan elkaar te verbinden, of door bij baanwisseling in hetzelfde pensioenfonds te blijven.

De problematiek zit echter dieper. Het is namelijk niet zo dat de premie inleg ook de trekkingsrechten biedt. Dan zou het pensioenstelsel echt een kapitaalverzekering zijn. In plaats daarvan bouw je elk jaar een percentage trekkingsrechten op, vroeger was dat 1,75 procent. Je begon dan op je 25ste jaar premie te betalen en omdat je dat tot je 65ste moest volhouden, kwam je aan trekkingsrechten op 40 maal 1,75 procent: 70 procent.

Deze 70 procent werd dan het pensioenrecht dat je had opgebouwd. Vroeger betekende dat 70 procent van het laatst verdiende loon. Later is dat het zogenaamde middelloon geworden, het gemiddelde loon over het aantal arbeidsjaren. Op die manier kreeg je een redelijk stabiel loon na je pensionering, omdat een belasting als de volksverzekering wegviel. Zo bleef het inkomen redelijk gelijk. Van die 70 procent was dan wel eerst nog de AOW afgetrokken. Een reken voorbeeld. Stel dat je gemiddeld per jaar 30.000 euro verdiende en 40 jaar voltijds hebt gewerkt, dan wordt je pensioen per jaar 70 procent van 30.000 euro, dat is 21.000 euro. Maar daar gaat per jaar de AOW vanaf: ongeveer 12 maal 1.000 euro, blijft dus aan pensioen over 21.000 min 12.000 euro: 9.000 euro jaarlijks. Omdat de volksverzekeringen niet meer betaald hoeven te worden, blijft het totale inkomen ongeveer gelijk.

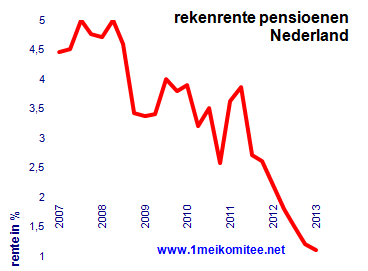

Dalende grafiek rekenrente 1 mei komitee

Een groeiend vermogen

In die situatie kunnen de fondsen met de betaalde premies de pensioenen betalen. In de loop van de tijd hebben ze gezamenlijk een behoorlijk vermogen opgebouwd dat vervolgens met veilige trekkingsrechten verder kan stijgen. Ook hier een rekenvoorbeeld. In 2017 bedroegen de trekkingsrechten voor de pensioenfondsen ongeveer 30 miljard euro. De premie-inkomsten waren ongeveer 27 miljard. Er is dus een gat van 3 miljard euro. Stel de pensioenfondsen beleggen gezamenlijk 300 miljard. De rente voor die beleggingen bedraagt gemiddeld 1 procent en dat levert een rendement op van 3 miljard euro, waarmee het gat gedicht is. En dat heet: de dekkingsgraad is 100 procent.

Nu heeft de overheid gesteld dat zij als toezichthouder via De Nederlandsche Bank (DNB) de rente op de beleggingen mag bepalen: de zogenaamde rekenrente. Die DNB legt de rente vast op ongeveer 1,5 procent. Heel voorzichtig of prudent. Stel dat de werkelijke rente op het belegde vermogen meer is, bijvoorbeeld 6 procent. Het rendement op de gezamenlijke 300 miljard is dan 18 miljard euro. Dat betekent dat de vermogensgroei van de pensioenfondsen samen uitkomt op 15 miljard euro (18 min 3)

Hoewel de cijfers over de beleggingen niet exact zijn, geeft bovenstaande redenering wel precies weer hoe het er in pensioenland aan toe gaat. Dat is ook de reden waarom het werkelijke vermogen van de gezamenlijke pensioenfondsen in 15 jaar gestegen is van 400 naar vandaag 1.400 miljard euro. Zelfs in tijden van crisis, zoals rond het jaar 2008, hebben de pensioenfondsen hun vermogen zien groeien. Het systeem is dus veel minder kwetsbaar dan dat de regering Rutte 3, inclusief Koolmees, ons wil doen geloven.

Arbeidsfondsen

Het idee voor een nieuw stelsel is door politieke argumenten ingegeven. Het pensioenstelsel is één van de laatste sociale linies. Het is duidelijk dat het te doen is om een definitieve afbraak van de verzorgingsstaat. Met de VVD voorop lopen andere partijen mee in deze marsorde. De Partij van de Arbeid volgde lange tijd gretig, een rol die D66 in Rutte 3 heeft overgenomen. De kwesties van de doorsnee systematiek en de rekenrente worden angstvallig verborgen gehouden achter de argumenten van ‘vergrijzing en ontgroening’ van de beroepsbevolking, de afnemende solidariteit tussen de generaties en de financiële onhoudbaarheid van het stelsel. De vakbeweging wankelt onder deze schijnvertoning, maar heeft tot vandaag standgehouden. Als actievoerders met het motto Red het pensioenstelsel zijn we de discussie aangegaan. We pleiten voor handhaving van de doorsnee systematiek en kijken naar de reële pensioenvermogens. Ze zijn een garantie voor een werkelijk sociaal stelsel, inclusief de financiële haalbaarheid. Dat minister Koolmees in zijn brief van 1 februari toch de doorsnee systematiek prominent agendeert, toont de kramp waarmee hij in de discussie staat.

Stop pensioenroof De pensioenfondsen zijn nog onafhankelijke arbeidsfondsen, waarover de politiek geen zeggenschap heeft. Dat moet zo blijven. De vakbeweging moet in staat zijn om de solidariteit voor de oudedagsvoorziening voor elke generatie vast te houden. Het is van essentieel belang dat ze daarvoor het stelsel in stand houdt, inclusief de doorsnee systematiek.